Key takeaways voor Amerikaanse aandelenmarkt in tweede kwartaal

• Een groot aantal aandelen die verband houden met kunstmatige intelligentie zijn hard geraakt.

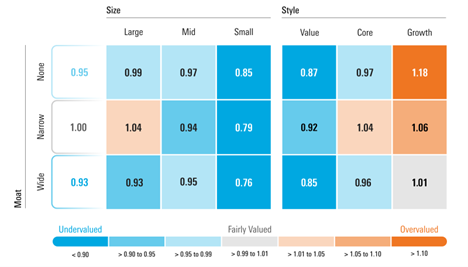

• Waardeaandelen presteren aanzienlijk beter dan groeiaandelen en blijven toch aantrekkelijker.

• Wide Moat aandelen zijn nu het aantrekkelijkst gewaardeerd

• Small-cap aandelen blijven zeer aantrekkelijk gewaardeerd, maar het kan even duren voordat ze aanslaan.

In onze 2025 Market Outlook merkten we op dat de Amerikaanse aandelenmarkt tot in de perfectie was geprijsd, verhandeld tegen een relatief zeldzame premie ten opzichte van Fair Value, en vroegen we ons af “Zal dit blijven duren?”. We merkten op dat positionering steeds belangrijker was geworden en adviseerden beleggers om waardeaandelen te overwegen, omdat deze aantrekkelijk gewaardeerd waren. Groeiaandelen waren aanzienlijk overgewaardeerd en noteerden de hoogste premie sinds het hoogtepunt van de disruptieve technologiezeepbel begin 2021.

Sindsdien is de Morningstar US Market Index met 1,74% gedaald. De verliezen waren geconcentreerd onder de aandelen die het sterkst gecorreleerd zijn met kunstmatige intelligentie. AI-aandelen bevinden zich over het algemeen in de groei- en kerncategorieën, die respectievelijk 3,79% en 3,52% zijn gedaald. Daarentegen hebben ondergewaardeerde waardeaandelen niet alleen stand gehouden, maar zijn ze ook met 4,59% gestegen.

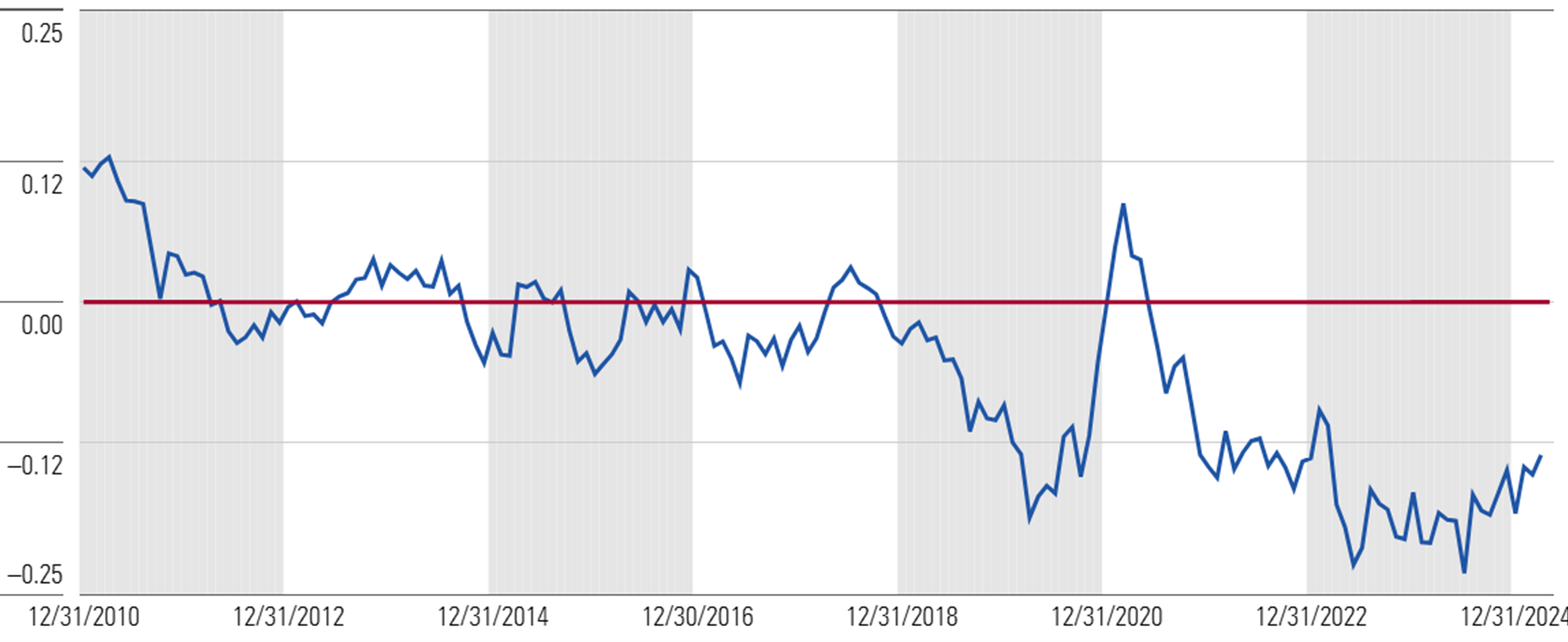

Waarderingen dalen naar onderkant van bandbreedte die wij als Fair Value zien

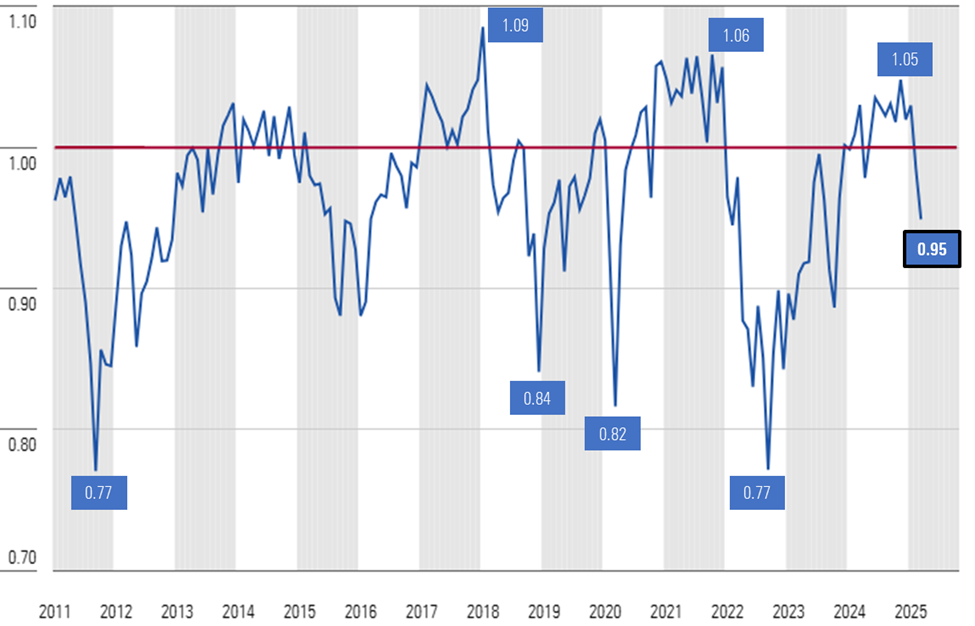

Op basis van een samenstelling van onze intrinsieke waarderingen van de meer dan 700 aandelen die we volgen en die worden verhandeld op Amerikaanse beurzen, berekenden we op 24 maart 2025 dat de Amerikaanse aandelenmarkt noteerde tegen een geschatte prijs/reële waarde van 0,95. Dit komt overeen met een korting van 5% op onze schattingen van de reële waarde. Dit vertegenwoordigt een korting van 5% op onze schattingen van Fair Value. Dit plaatst de markt dicht bij de onderkant van de bandbreedte die wij als fair gewaardeerd beschouwen.

Zelfs na outperformance blijven waardeaandelen het aantrekkelijkst

In de loop van het kwartaal heeft de val van overgewaardeerde en veel verhandelde AI-aandelen geleid tot een snelle neerwaartse verlaging van onze koers/Fair Value maatstaf voor de groeicategorie. Groei wordt nu nog slechts verhandeld tegen een premie van 3%, terwijl deze aan het begin van het jaar nog 24% bedroeg. Hoewel waardeaandelen tot nu toe winst hebben geboekt, is de categorie nu nog meer ondergewaardeerd en wordt deze verhandeld tegen een korting van 13% ten opzichte van Fair Value. In de loop van het eerste kwartaal heeft ons analistenteam onze fair values voor een groot aantal waarde aandelen verhoogd.

In onze outlook voor 2025 verwachtten we weinig koersstijging op het niveau van de brede marktindex. We merkten op dat de winsten de waarderingen moesten inhalen, wat naar onze verwachting pas in de tweede helft van het jaar zou gebeuren. Nu de markt tegen een lagere prijs wordt verhandeld, zien we enig potentieel voor opwaartse waardestijging op marktniveau, maar op basis van onze waarderingen blijven we beleggers aanraden om-

• Overwogen: waardeaandelen, die worden verhandeld tegen een korting van 13% ten opzichte van Fair Value.

• Marktgewogen: kernaandelen, die worden verhandeld met een korting van 2% op Fair Value.

• Onderwogen: groeiaandelen, die noteren tegen een premie van 3% ten opzichte van Fair Value.

Door kapitalisatie pleiten we ervoor dat beleggers...

• Overwogen: small-cap aandelen, die noteren tegen een korting van 18% ten opzichte van Fair Value.

• Onderwogen: large-cap en mid-cap aandelen, die beide tegen dezelfde korting noteren als de algemene markt.

Historisch gezien hebben aandelen van kleine bedrijven het het beste gedaan wanneer de Fed het monetaire beleid versoepelt, de langetermijnrente daalt en de economie klaar is om te beginnen met opveren. Dat lijkt op de korte termijn niet het geval te zijn en hoewel deze aandelen ondergewaardeerd zijn, zal het misschien pas later dit jaar zijn dat ze beginnen te werken.

Vanuit het oogpunt van monetair beleid verwacht het economenteam van Morningstar Wealth Management dat de Fed de federale rente dit jaar drie keer zal verlagen. Hoewel ze voorspellen dat het groeitempo tot het einde van het jaar zal vertragen, voorspellen ze dat de economie begin 2026 weer zal aantrekken. De langetermijnrente bevindt zich momenteel op het verwachte niveau voor 2025, maar zal later dit jaar beginnen aan een meerjarige neerwaartse trend.

Terugval in AI-aandelen drijfveer achter neergang, niet tarieven

Veel media hebben gemeld dat tarieven een belangrijke bijdrage leveren aan de verkoop van de markten, maar John Rekenthaler van Morningstar schrijft Tariffs Aren’t the True Cause of the Markets’ Selloff en beschrijft waarom hij dat niet zo ziet. Onze waarderingen en marktacties bevestigen zijn bewering.

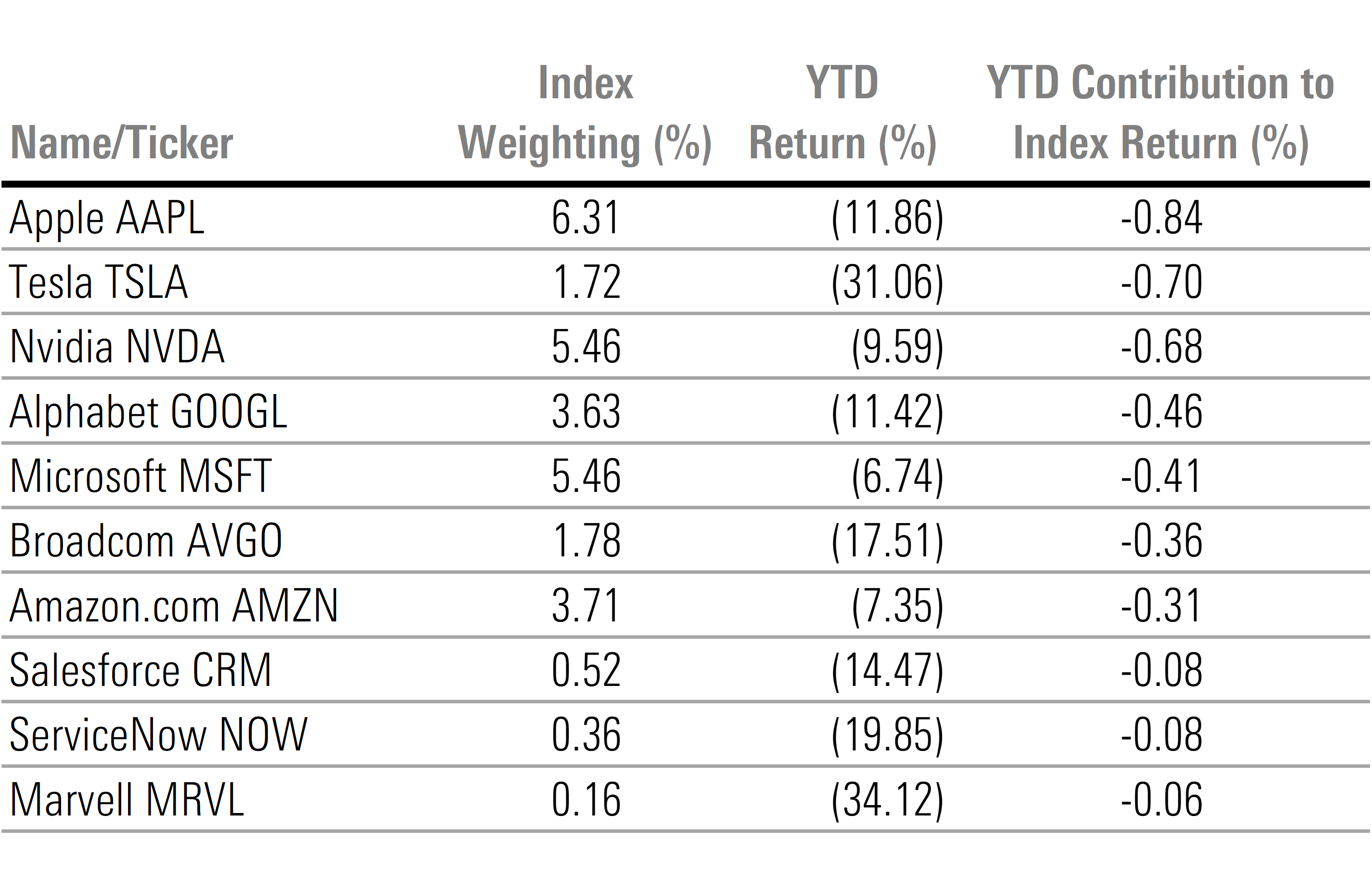

Volgens een toewijzingsanalyse van de Morningstar US Market Index is de negatieve rendementsbijdrage van slechts 10 aandelen groter dan de totale selloff van de markt. In wezen betekent dit dat er genoeg winst was in de rest van de markt om de verliezen op deze aandelen grotendeels te compenseren. Van deze 10 aandelen stonden er zeven in de top 10 van positieve rendementsbijdragen in 2024. Elk van deze aandelen is op de een of andere manier gecorreleerd met de snelle ontwikkeling, groei en toepassing van kunstmatige intelligentie. De andere drie (Salesforce CRM, ServiceNow NOW, en Marvell Technology MRVL) waren ook verbonden met de AI-handel.

Zitten AI-aandelen in een dalende markt?

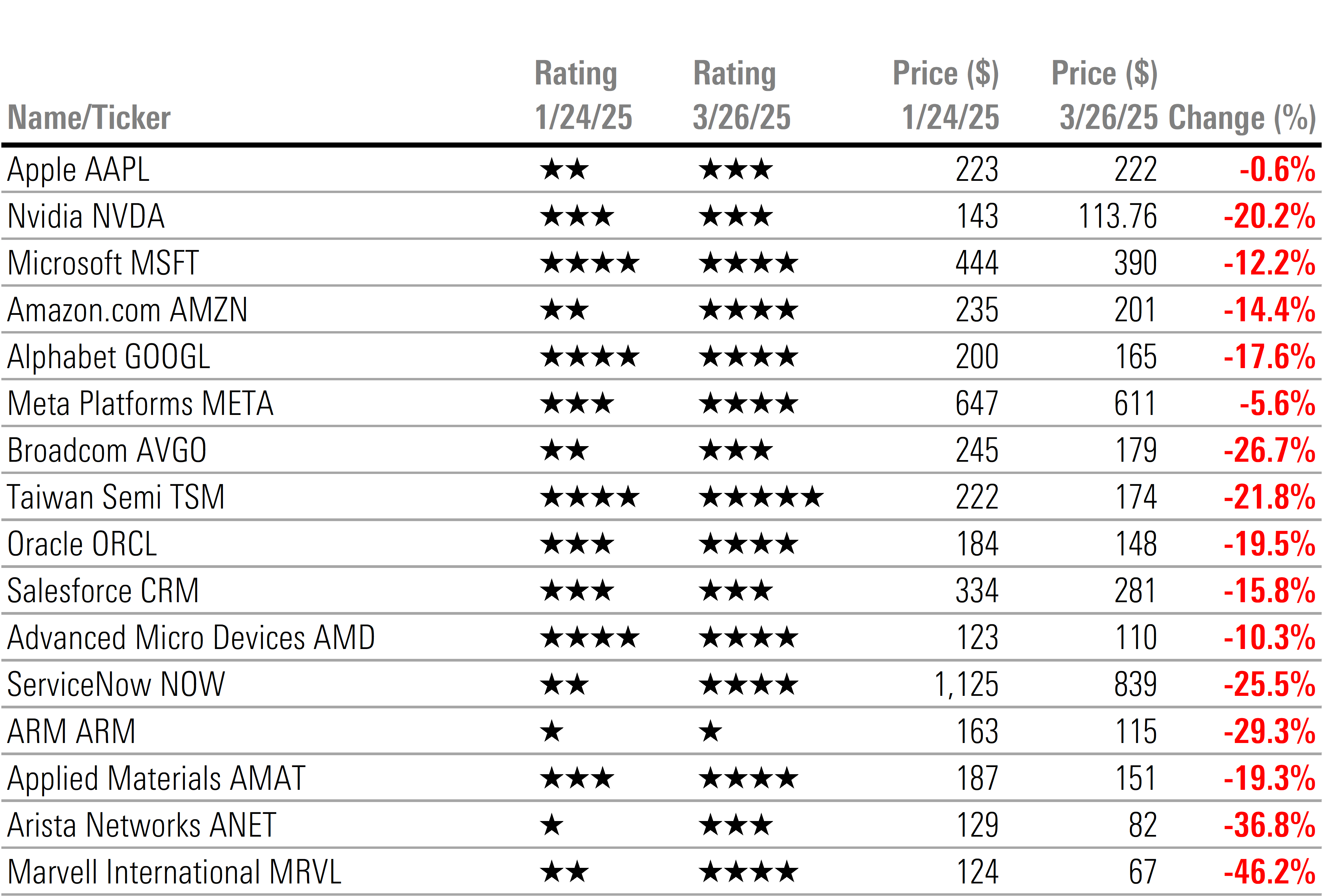

De daling in AI-aandelen bleef niet beperkt tot deze 10, maar een groot aantal aandelen die verband houden met kunstmatige intelligentie werden hard getroffen. De meeste AI-aandelen piekten net voordat DeepSeek in het nieuws kwam. Sinds die dag hebben AI-aandelen over het algemeen een neerwaartse trend gevolgd.

Voor het eerst sinds lange tijd lijken Wide Moat aandelen aantrekkelijk

Enkele van de grootste mega-cap aandelen die we beoordelen met een Wide Moat zoals Apple AAPL, Alphabet GOOGL, Amazon AMZN, Microsoft MSFT, en Nvidia NVDA hebben tot nu toe allemaal verkocht dit jaar. Hierdoor is de totale categorie gedaald naar een korting van 7%, nadat ze het jaar waren begonnen met een premie van 5%. Aandelen met een Wide Moat rating zijn nu het aantrekkelijkst gewaardeerd. De laatste keer dat ze met zoveel korting of meer werden verhandeld, was in het najaar van 2023 toen de markten verder herstelden van de bear markt van 2022.

We zien potentieel in bijna alle Wide Moat aandelen behalve in het groeisegment. Zelfs daar wordt groei nu verhandeld tegen een premie van slechts 1%, terwijl het aan het begin van het jaar werd verhandeld tegen een premie van 17%.

Dit is een goed moment om je portefeuille door te spitten en de kwaliteit van je aandelenbezit te verhogen door te switchen naar aandelen van bedrijven met een Wide Moat. Niet alleen worden aandelen met Wide Moats verhandeld tegen aantrekkelijke veiligheidsmarges onder hun intrinsieke waardering, maar we denken ook dat ze minder neerwaarts risico hebben. Het economenteam van Morningstar voorspelt dat de economische groei in de loop van dit jaar elk kwartaal sequentieel zal vertragen, wat op zijn beurt zou leiden tot een tragere winstgroei. In een dergelijke omgeving verwachten we dat bedrijven die geen duurzame concurrentievoordelen op lange termijn hebben, meer negatieve gevolgen zullen ondervinden.

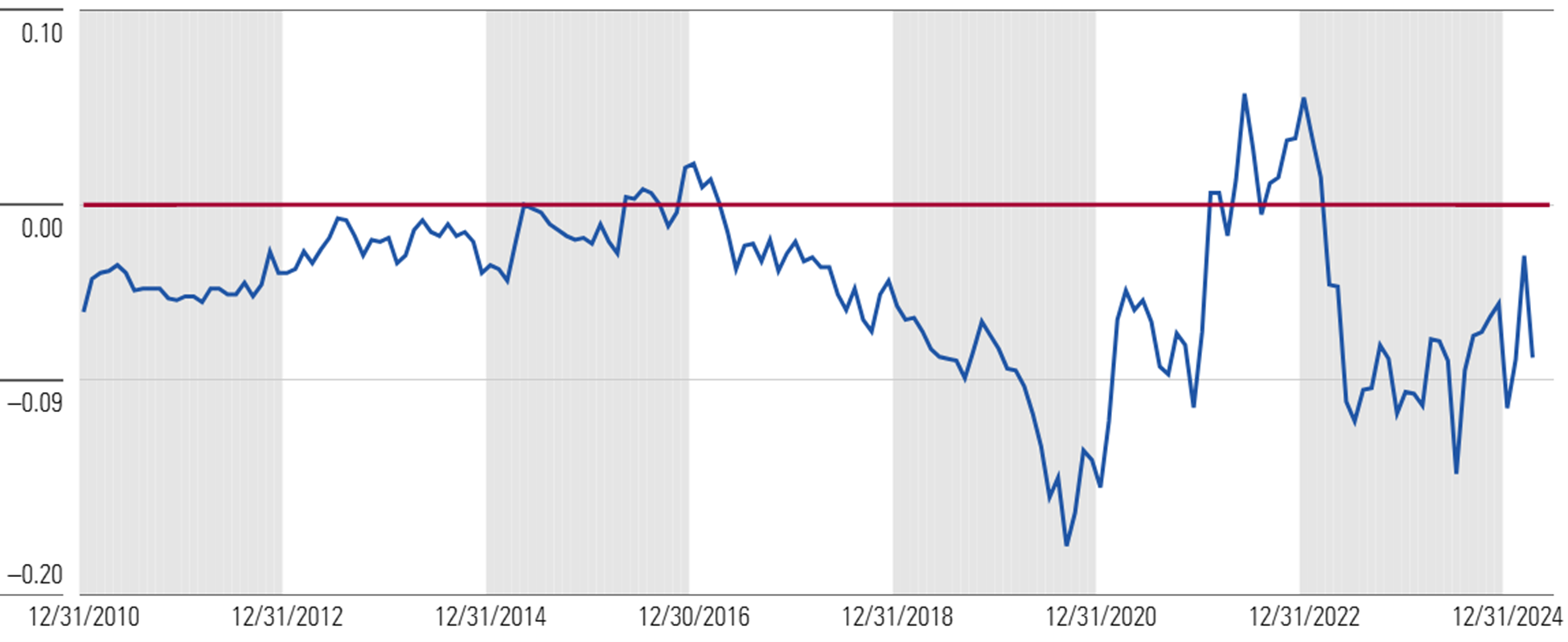

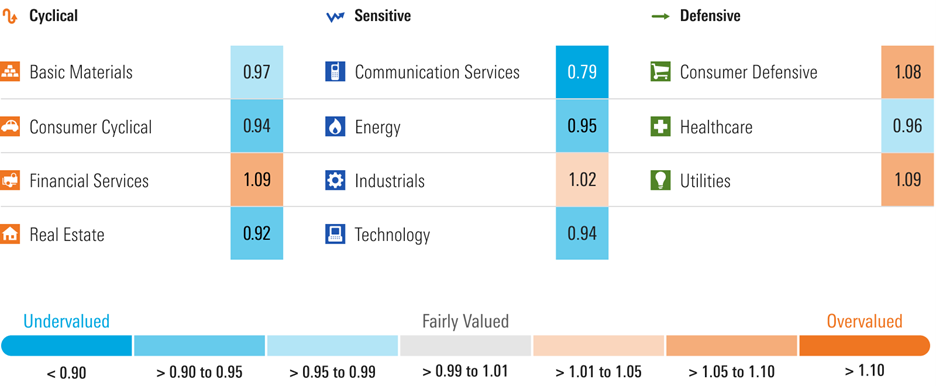

Opmerkelijke sectorwaarderingen: communicatie verder ondergewaardeerd, andere sectoren bewegen naar Fair Value

Sectorwaarderingen convergeerden in het eerste kwartaal naar onze fair values. De uitzondering op deze regel is de communicatiesector, die verder ondergewaardeerd raakte doordat zowel Alphabet als Meta META aandelen lager handelden, terwijl wij onze fair value voor beide verhoogden. Communicatie is nu opnieuw de meest ondergewaardeerde sector.

De grootste sectorwaarderingverandering vond plaats in consumer cyclical, waar de koers/fair value daalde van 1,19 naar 0,94. De daling van 31% in Tesla TSLA aandelen was verantwoordelijk voor het grootste deel van de verandering, gevolgd door de daling van 7% in Amazon. Tesla en Amazon kregen aan het begin van het jaar respectievelijk 1 en 2 sterren. De op één na grootste verandering in waardering vond plaats in de technologiesector. De koers/fair value daalde van 1,07 naar 0,94, waarbij het grootste deel van de waarderingswijzigingen het gevolg was van de daling van de koersen van AI-aandelen.

Van de ondergewaardeerde sectoren die omhoog gingen, steeg de koers/fair value van de energiesector naar 0,95 van 0,90 toen de aandelenkoersen in de hele sector stegen. De koers/reële waarde verhouding van de gezondheidszorgsector steeg van 0,92 naar 0,96. Eli Lilly LLY speelde een grote rol in de verandering, maar de aandelenkoersen stegen over het algemeen in de hele sector.

Tot slot is de nutssector verder overgewaardeerd en gestegen van 1,07 naar 1,09. Hoewel we het met de markt eens zijn dat AI-gebruik zal leiden tot een grotere vraag naar elektriciteit, denken we dat de markt te snel te veel groei inprijst.

Marktvooruitzichten tweede kwartaal webinar

Sluit je aan bij mij en Chief US Economist Preston Caldwell van Morningstar Investment Management op dinsdag 8 april 2025, om 11 uur ’s ochtends central/noon eastern time en dan gaan we:

• Onze waarderingen uiteenzetten en ondergewaardeerde kansen in categorieën, sectoren en aandelen ontdekken.

• Belegbare thema’s voor seculiere groei op lange termijn benadrukken.

• Onze voorspellingen geven voor het reële Amerikaanse bruto binnenlands product, de inflatie en de rente.

• Live vragen van het publiek beantwoorden.

Registreer hier.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.