Beleggers, het is tijd om je verwachtingen af te zwakken. Dat is een belangrijke conclusie van mijn niet-jaarlijkse overzicht van de kapitaalmarktverwachtingen van beleggingsaanbieders voor de komende tien jaar. In hun meest recente publicatie hadden bijna alle bedrijven in mijn overzicht hun rendementsverwachtingen voor Amerikaanse aandelen verlaagd. Ondertussen verwacht elk bedrijf in mijn onderzoek hogere rendementen van niet-Amerikaanse aandelen dan binnenlandse in de komende 10 jaar, en de 10-jaars obligatiemarktprognoses van sommige bedrijven zijn hoger dan hun rendementsverwachtingen voor Amerikaanse aandelen.

Hoewel het redelijk is om sceptisch te zijn over het voorspellen van de richting van de markt, vooral op de korte termijn, is het een feit dat je een soort rendementsverwachting in gedachten moet hebben wanneer je een financieel plan maakt. Als je geen rendementsverwachting voor de lange termijn hebt, is het moeilijk om uit te zoeken hoeveel je moet sparen en wat voor opnamepercentage je moet gebruiken als je eenmaal met pensioen bent. Historisch langetermijnrendement is één optie. Maar op bepaalde momenten in de tijd, zoals in 2000, kunnen deze leiden tot te rooskleurige aannames voor de planning, waardoor je misschien te weinig spaart of te veel uitgeeft tijdens je pensioen.

Om conclusies te trekken over wat voor soort rendementsveronderstellingen redelijk zouden kunnen zijn voor de planning, heb ik minstens één keer per jaar de veronderstellingen van beleggingsondernemingen over de kapitaalmarkten samengevoegd. Bedrijven gebruiken verschillende methodologieën om tot hun aannames voor de kapitaalmarkten te komen, maar de meeste gebruiken een combinatie van huidige dividendrendementen, waardering en winstgroeiverwachtingen als richtlijn voor hun aandelenprognoses. Aannames voor het rendement van vastrentende waarden zijn eenvoudiger gezien de nauwe historische correlatie tussen aanvangsrendementen en rendementen in de komende tien jaar. Dat verklaart waarom je meer uniformiteit ziet tussen de vastrentende rendementsverwachtingen van bedrijven, waarbij variaties grotendeels worden veroorzaakt door verschillen in de tijd.

Zo kun je de voorspellingen gebruiken

Voordat je met deze of andere rendementsvoorspellingen aan de slag gaat, is het belangrijk om in gedachten te houden dat deze rendementsschattingen meer op de middellange dan op de lange termijn gericht zijn. De bedrijven die ik hieronder heb opgenomen, maken allemaal kapitaalmarktprognoses voor de komende zeven tot tien jaar, niet voor de komende 30 jaar. (BlackRock en Vanguard geven zowel 30- als 10-jaarsprognoses en de kapitaalmarktaannames van Fidelity hebben betrekking op een horizon van 20 jaar. Maar dat zijn uitschieters als het gaat om het openbaar maken van zulke verreikende voorspellingen). Als zodanig zullen deze prognoses het meest relevant zijn voor beleggers met een tijdshorizon in die buurt, of voor nieuwe gepensioneerden die in de komende tien jaar te maken krijgen met een rendementsrisico.

Vanguard

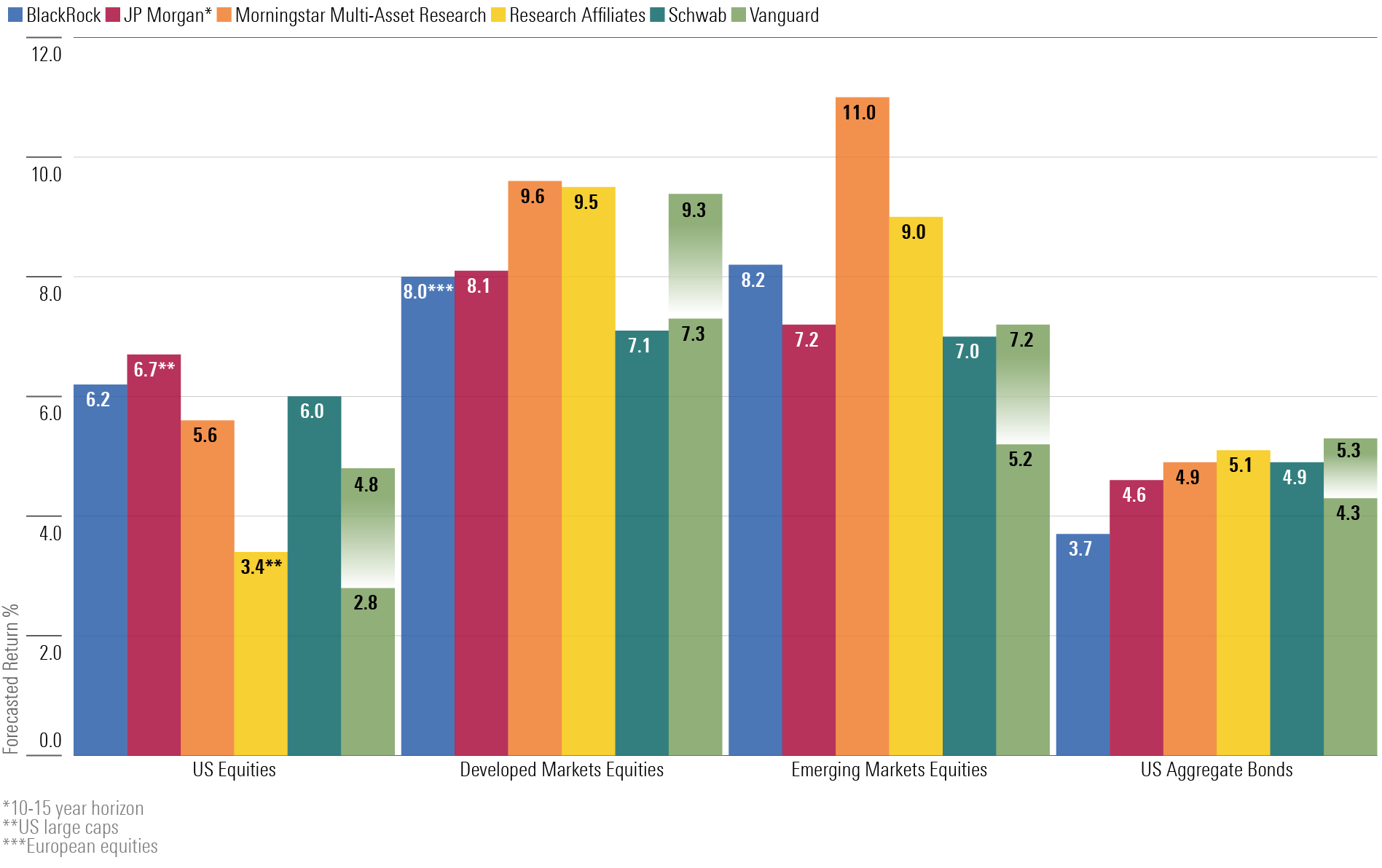

Highlights: Nominaal mediaan rendement op de Amerikaanse aandelenmarkt van 2,8%-4,8% in de komende tien jaar; 4,3%-5,3% mediaan verwacht rendement voor Amerikaanse vastrentende waarden (per november 2024).

Vanguard’s meest recente prognose voor het rendement op de Amerikaanse aandelenmarkt is aanzienlijk gedaald ten opzichte van een jaar geleden (het presenteert zijn prognoses als een bandbreedte). De nieuwe prognose gaat uit van een stijging van de Amerikaanse aandelenkoersen van 2,8%-4,8% in de komende tien jaar, vergeleken met een bandbreedte van 4,2%-6,2% eind 2023. De rendementsverwachting voor niet-Amerikaanse aandelen (6,9%-8,9%) is ongeveer hetzelfde als een jaar geleden en aanzienlijk hoger dan de rendementsverwachting voor de VS. Vanguard geeft ook voorspellingen voor subassetklassen. In de meest recente run was de 10-jaars rendementsverwachting voor waarde-aandelen (4,2%-6,2%) aanzienlijk hoger dan de verwachting voor groei-aandelen (negatief 0,4% tot positief 1,6%). Het bedrijf verwacht ook dat small-cap aandelen het beter zullen doen dan large-cap aandelen: De bandbreedte voor de eerstgenoemde was 4,2%-6,2% versus 2,8%-4,8% voor laatstgenoemde.

De rendementsverwachtingen van Vanguard voor Amerikaanse obligaties zijn iets lager dan een jaar geleden: een bandbreedte van 4,3%-5,3% vandaag versus 4,8%-5,8% in 2023. Het bedrijf verwacht betere rendementen - zij het met een hogere volatiliteit - van obligaties van lagere kwaliteit: een bandbreedte van 5,3%-6,3% voor Amerikaanse high-yield obligaties en 5%-6% voor staatsobligaties uit opkomende markten.

BlackRock

Highlights: 6,2% verwacht nominaal rendement over 10 jaar voor Amerikaanse aandelen; 3,7% voor Amerikaanse obligaties (per 30 september 2024).

Ondanks de sterke winsten van Amerikaanse aandelen in 2024, was BlackRock een zeldzame onderneming in die zin dat het zijn verwachtingen voor het rendement op Amerikaanse aandelen een beetje verhoogde ten opzichte van het jaar daarvoor. Het 10-jaars rendement op Amerikaanse aandelen bedroeg in september 2023 iets meer dan 5%, maar dat cijfer steeg een jaar later naar 6,2%. Ondertussen waren de prognoses van het bedrijf voor niet-Amerikaanse aandelen in de komende tien jaar iets lager dan het jaar daarvoor: Het verwachtte een winst van ongeveer 8% voor niet-Amerikaanse aandelen in het algemeen, evenals voor aandelen uit opkomende markten en Europese aandelen; deze schattingen waren 9%-10% een jaar geleden.

Het rendement op vastrentende waarden daalde ook licht vanaf september 2024. De modellen van BlackRock gaan uit van een verwacht 10-jaarsrendement van 3,7% voor Amerikaanse obligaties tegenover 5% in 2023.

Fidelity

De aannames van Fidelity voor de kapitaalmarkten gaan uit van een horizon van 20 jaar (2024-2043) en kunnen daarom niet zomaar worden afgezet tegen de 10-jaars rendementen van andere bedrijven in ons onderzoek.

Het bedrijf voorspelt een nominaal rendement van 5,7% en een reëel rendement van 3,1% voor Amerikaanse aandelen in de komende 20 jaar, minder dan de helft van het reële rendement op jaarbasis van 7,4% voor Amerikaanse aandelen in de periode van 2004 tot 2023 en ruim onder het reële rendement van 7% voor Amerikaanse aandelen sinds 1926. Fidelity noemt verhoogde aandelenwaarderingen als de belangrijkste beperking voor de winst van Amerikaanse aandelen ten opzichte van hun winst over de afgelopen 20 jaar. Het bedrijf verwacht dat het 20-jaarsrendement op niet-Amerikaanse aandelen de komende twee decennia iets hoger zal zijn dan dat op Amerikaanse aandelen: 6,8% nominaal. Het bedrijf is het meest optimistisch over de vooruitzichten voor aandelen uit opkomende markten: 8,6% nominaal.

Aan de vastrentende kant voorspelde het bedrijf een nominaal rendement van 5,2% over 20 jaar (2,6% reëel) voor de Bloomberg US Aggregate Bond Index vanaf april 2024.

J.P. Morgan

Highlights: 6,7% nominaal rendement voor Amerikaanse large-cap aandelen over een horizon van 10 tot 15 jaar; 4,6% nominaal rendement voor Amerikaanse obligaties (vanaf september 2024).

De verwachtingen van J.P. Morgan voor het rendement van aandelen in de komende 10-15 jaar waren hoger dan die van de meeste bedrijven in ons onderzoek, maar ze daalden ten opzichte van de cijfers van september 2023. Als gevolg van hogere waarderingen daalde de prognose voor Amerikaanse large caps van 7% een jaar geleden naar 6,7%. De vooruitzichten van het bedrijf voor niet-Amerikaanse aandelen zijn over het algemeen ook gedaald: De vooruitzichten voor 10 tot 15 jaar voor aandelen uit ontwikkelde markten waren 8,1%, tegen 9,2% eind 2023, en voor aandelen uit opkomende markten 7,2%, tegen 8,9% in 2023.

Aan de vastrentende kant verlaagde het bedrijf de rendementsverwachtingen iets ten opzichte van vorig jaar. Het verwacht een rendement van 4,6% voor Amerikaanse obligaties, tegen 5,1% een jaar geleden. De rendementsverwachtingen van het bedrijf voor risicovolle obligaties zijn ook licht gedaald. De prognose voor 10 tot 15 jaar voor high-yield obligaties is 6,1%, tegen 6,5% vorig jaar, en de prognose voor staatsobligaties uit opkomende markten is gedaald van 6,8% naar 5,8%.

Schwab

Highlights: 6,0% nominaal rendement voor Amerikaanse large caps in de komende 10 jaar; 4,9% nominaal rendement voor Amerikaanse obligaties (per 31 oktober 2024).

Schwab heeft zijn rendementsverwachtingen voor Amerikaanse aandelen over 10 jaar licht verlaagd van 6,2% een jaar geleden naar 6,0%. De vooruitzichten van de firma voor niet-Amerikaanse large caps uit de ontwikkelde markten waren ook iets lager dan de prognose van vorig jaar: 7,1% versus 7,6% in 2023.

In lijn met de vooruitzichten van andere beleggingsaanbieders voorspelt het bedrijf een winst van 4,9% voor Amerikaanse obligaties tegenover 5,7% vorig jaar. (Alle cijfers zijn nominaal.)

Research Affiliates

Highlights: 3,4% nominaal rendement voor Amerikaanse large-caps in de komende 10 jaar; 5,1% nominaal rendement voor Amerikaanse obligaties (per 31 december 2024; waarderingsafhankelijk model).

De rendementsverwachtingen voor de Amerikaanse markt over 10 jaar zijn gedaald bij Research Affiliates, van een nominaal rendement van 4% voor Amerikaanse large-caps eind 2023 naar 3,4% eind 2024. Het bedrijf verwacht dat Amerikaanse obligaties het de komende tien jaar beter zullen doen dan aandelen en de verwachte volatiliteit voor obligaties is ook aanzienlijk lager. Het bedrijf kent een rendementsvoordeel toe aan Amerikaanse small-cap aandelen ten opzichte van large-cap aandelen: een aanname van 7,4% op jaarbasis voor small-caps over een periode van 10 jaar. In lijn met prognoses uit het verleden verwacht het bedrijf betere dingen van niet-Amerikaanse aandelen: een 10-jarig rendement op jaarbasis van 9,5% voor large-cap aandelen uit ontwikkelde markten buiten de VS en 9% voor aandelen uit opkomende markten.

Grantham Mayo Van Otterloo

Highlights: Negatief reëel rendement van 6,3% voor Amerikaanse large caps in de komende zeven jaar; 1,5% reëel rendement voor Amerikaanse obligaties (vanaf november 2024).

Ze worden slechter! Niet alleen waren de rendementsverwachtingen van GMO voor Amerikaanse kernbeleggingscategorieën lager dan een jaar geleden, ze waren ook de laagste van alle bedrijven in ons onderzoek. Het bedrijf verwacht een reëel rendement van 6,3% voor Amerikaanse large-caps in de komende zeven jaar, terwijl het in november 2023 nog een reëel rendement van 2,6% voorspelde. In overeenstemming met eerdere prognoses zijn de vooruitzichten van het bedrijf voor niet-Amerikaanse aandelen rooskleuriger dan de verwachtingen voor Amerikaanse namen: de zevenjarige reële rendementsverwachting voor internationale large-caps is 0,4%; 2,5% voor internationale small-caps; 2,4% voor aandelen uit opkomende markten; en een kolossaal (voor GMO) reëel rendement van 5,7% voor waardeaandelen uit opkomende markten. Al deze cijfers zijn lager dan een jaar geleden.

De vooruitzichten van het bedrijf voor obligaties zien er ook slechter uit dan zijn cijfer voor eind 2023: een reëel rendement van 1,5% voor Amerikaanse obligaties (tegen 1,9% in 2023) en een voorspeld reëel rendement van 2,5% voor obligaties uit opkomende markten.

Morningstar Multi-Asset Research (MAR) (niet publiek toegankelijk)

Highlights: 5,6% nominale rendement over 10 jaar voor Amerikaanse aandelen; 4,9% nominale rendement over 10 jaar voor Amerikaanse obligaties (per 31 december 2024).

MAR’s vooruitzichten voor niet-Amerikaanse aandelen zijn aanzienlijk beter dan die voor Amerikaanse aandelen. Terwijl de 10-jaars rendementsverwachting voor Amerikaanse aandelen slechts 5,6% is, is deze 9,6% voor niet-Amerikaanse aandelen uit ontwikkelde markten en 11% voor aandelen uit opkomende markten. Merk op dat Morningstar zijn methodologie voor deze prognoses heeft gewijzigd tussen de aflevering van vorig jaar en die van dit jaar: De prognose combineert nu Morningstar’s bottom-up aandelenonderzoek met top-down overwegingen. (Voorheen waren de aannames alleen top-down.) In het algemeen leidt deze verandering tot een hogere rendementsprognose voor aandelen. De methodologie voor de aannames voor het rendement van vastrentende waarden is hetzelfde gebleven.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.