Kijkend naar 2025 zullen zes thema’s waarschijnlijk de lijstjes van duurzame beleggers domineren. Dit zijn onder andere regelgeving op het gebied van milieu, maatschappij en goed bestuur, beleggen in de overgang naar een CO2-arme economie, duurzame obligaties, de herinrichting van het wereldwijde landschap van ESG-fondsen, financiering van biodiversiteit en de ethiek van kunstmatige intelligentie. We bespreken ze hieronder.

We verwachten dat 2025 een kritisch moment wordt voor de geloofwaardigheid van de EU, vooral met de aanstaande resultaten van de herziening van de Sustainable Finance Disclosure Regulation (SFDR) en de eerste golf van rapportage in het kader van de Corporate Sustainability Reporting Directive. Bedrijven en politici oefenen druk uit op regelgevers in de EU om de waarde en effectiviteit van ESG-beleid aan te tonen.

De verwachting is dat in de VS de aanstaande regering-Trump ESG-initiatieven zal terugdraaien, wat een uitdaging vormt voor de energietransitie en duurzame investeringen. Het is bijvoorbeeld waarschijnlijk dat Trump zich terugtrekt uit het Klimaatakkoord van Parijs, het Congres kan sommige subsidies voor schone energie in de Inflation Reduction Act verlagen of schrappen, terwijl de SEC de regels kan terugdraaien die beursgenoteerde bedrijven verplichten om de uitstoot van broeikasgassen en klimaatgerelateerde risico’s bekend te maken.

Ondertussen zal de richtlijn van het Amerikaanse ministerie van Arbeid over ESG-factoren voor plannen die onder Erisa vallen waarschijnlijk weer verschuiven in de richting van strengere regels die fiduciaires verplichten om prioriteit te geven aan financieel rendement en ESG-gerelateerde kosten te vermijden, tenzij ze duidelijk gekoppeld zijn aan waardecreatie op lange termijn. In de rest van de wereld zal de nadruk waarschijnlijk blijven liggen op het uitrollen van klimaat- en duurzaamheidsinformatie, zoals de standaarden van de International Sustainability Standards Board.

Hervorming van het wereldwijde landschap ESG-fondsen

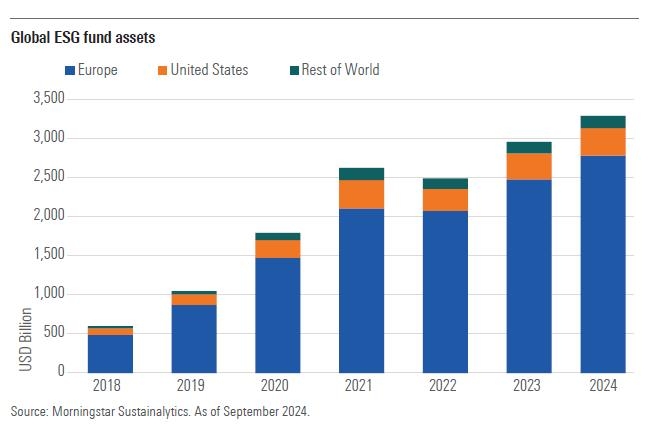

Volgend jaar om deze tijd zal het wereldwijde landschap van ESG-fondsen er aanzienlijk anders uitzien. De belangrijkste stimulans voor verandering zijn de ESG-richtlijnen voor fondsnamen die zijn uitgevaardigd door de European Securities and Markets Authority (ESMA). De richtlijnen zijn bedoeld om beleggers te beschermen tegen greenwashing-risico’s door minimumnormen in te voeren voor EU-fondsen die ESG-gerelateerde termen in hun naam gebruiken.

We verwachten dat tussen 30% en 50% van de ESG-fondsen in de EU halverwege 2025 van naam zullen veranderen, terwijl andere fondsen hun beleggingsdoelstellingen en/of portefeuilles zullen aanpassen om hun ESG-gerelateerde termen in hun naam te behouden. Sommige van deze fondsen zullen fossiele-brandstofvrij worden, terwijl andere zich zullen rebranden tot transitiestrategieën.

Ondertussen verwachten we wereldwijd een versnelling van de sluiting van fondsen. In de VS begint de ESG-fondsenmarkt van 353 miljard dollar al te krimpen in termen van aantal aanbiedingen (maar niet in termen van activa, die blijven stijgen, gesteund door de waardestijging van de markt). Eind september waren er 595 ESG-fondsen, vergeleken met 647 aan het begin van het jaar.

ESG-fondsactiva in de rest van de wereld, die goed zijn voor 5% van de wereldwijde ESG-fondsactiva, zouden moeten blijven groeien, maar in een lager tempo dan in het verleden.

Beheerd vermogen van wereldwijde ESG-fondsen

Transitiebeleggen: van doelen naar concrete actie

Net als in 2024 is transitiebeleggen een belangrijk thema voor 2025. We verwachten dat beleggers de transitie naar een CO2-arme omgeving met meer daadkracht zullen benaderen en niet alleen bedrijven zullen aanmoedigen om doelen te stellen, maar er ook voor zullen zorgen dat ze tastbare acties ondernemen.

Investeerders zullen ook steeds meer kijken naar de aanzienlijke kansen die de energietransitie biedt. Volgens het Internationaal Energieagentschap is er tot 2030 meer dan $6 biljoen per jaar nodig om de energietransitie succesvol te laten verlopen.

Sinds 2021 heeft de sector van groene oplossingen, waaronder windenergie, zonne-energie, batterijen en elektrische voertuigen, het moeilijk gehad om goede rendementen te genereren voor beleggers die in openbare markten beleggen, voornamelijk vanwege de hoge rentetarieven. Echter, volgend jaar, met centrale banken die naar verwachting de rente zullen verlagen en bedrijven die efficiënter worden - en ondanks de onzekerheden door de plannen van de komende regering-Trump om de belastingvoordelen voor groene projecten te verlagen - zijn de vooruitzichten voor koolstofarme oplossingen positief. Structurele factoren - waaronder technologische vooruitgang, kostendalingen en de stijgende vraag naar energie - positioneren groene oplossingen, zowel op de publieke als de private markt, gunstig ondanks de onzekerheid op de korte termijn.

Ondertussen verwachten we dat bedrijven die actief zijn in de sector elektrische apparatuur zullen blijven profiteren van de stijgende vraag naar groene infrastructuur en efficiëntie van gebouwen, ondersteund door robuuste fundamentals.

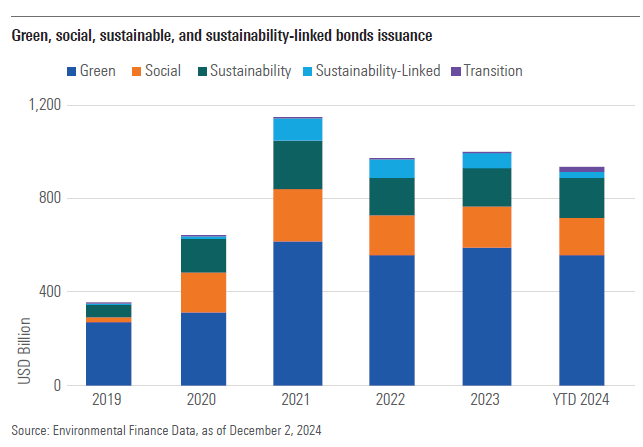

Duurzame obligaties: lagere rente stimuleert uitgifte tot recordhoogte

We verwachten dat de uitgifte van groene, sociale, duurzame en aan duurzaamheid gekoppelde obligaties in 2025 boven de $1 biljoen zal uitkomen na per eind 2024 iets onder dat niveau te zijn gebleven, gesteund door een gunstiger renteklimaat en de vraag van beleggers naar duurzame beleggingen. Dit type obligaties zijn populaire schuldinstrumenten geworden om de transitie te financieren.

We zullen ook de geboorte zien van de Europese markt voor groene obligaties. De EU wil het vertrouwen van beleggers in de markt voor groene obligaties verder versterken met een nieuwe vrijwillige standaard die verbeterde rapportage en verificatie vereist. Obligaties die zijn uitgegeven onder de EU GBS moeten ten minste 85% van hun opbrengst besteden aan duurzame activiteiten die zijn afgestemd op de Europese taxonomie.

Verder verwachten we meer uitgiftes van groene obligaties om groene activiteiten te financieren, die een cruciale rol spelen in het faciliteren van de overgang. Voorbeelden van groene projecten zijn investeringen in bedrijven die grondstoffen winnen (zoals lithium), die van vitaal belang zijn voor groene technologieën, en bedrijven die materialen produceren (zoals isolatie) die helpen de uitstoot in de bouwsector te verminderen.

Biodiversiteitsfinanciering: tijd voor schaalvergroting

Op weg naar 2025 wordt algemeen erkend dat de natuur als beleggingscategorie verkeerd geprijsd is. Dit verkeerde prijssignaal heeft geleid tot de voortdurende achteruitgang van de biodiversiteit, die een van de grootste mondiale risico’s van het komende decennium vormt.

In de afgelopen twee jaar hebben initiatieven zoals de Taskforce natuurgerelateerde financiële informatieverschaffing, de aanname van het Global Biodiversity Framework en de VN-biodiversiteitsconferentie (COP16) beleggers in staat gesteld zich effectiever met dit onderwerp bezig te houden.

We verwachten dat de belangstelling voor biodiversiteit het komende jaar zal aanhouden, met een behoefte om natuurfinanciering op te schalen. De opkomst van innovatieve financiële mechanismen duidt op een groeiende belangstelling van beleggers voor natuurgerelateerde investeringen, maar er blijven belangrijke uitdagingen, zoals onzekerheid over regelgeving en nog ongedefinieerde paden voor natuurtransitie.

Snelle toepassing van AI verhoogt milieu- en sociale risico’s

Tot slot was kunstmatige intelligentie een prominent beleggingsthema in 2024, en het zal in 2025 waarschijnlijk blijven stijgen op de agenda van duurzaam gerichte beleggers.

AI heeft een groot potentieel om klimaatverandering tegen te gaan en duurzaamheidsdoelen te bereiken in verschillende sectoren. De snelle invoering ervan in de afgelopen jaren heeft echter aanzienlijke ESG-risico’s voor beleggers aan het licht gebracht, en deze risico’s kunnen toenemen in het waarschijnlijke scenario van minder regelgeving in de VS onder de regering-Trump.

Wat het milieu betreft, vereisen AI-datacenters van techbedrijven zoals Google en Microsoft een enorme hoeveelheid (niet allemaal groene) energie. Dit brengt niet alleen de ‘net zero’-verplichtingen van deze bedrijven in gevaar, maar kan ook groene elektriciteit onttrekken aan andere kritieke sectoren die deze dringend nodig hebben om hun decarbonisatiedoelstellingen te halen.

Aan de sociale kant brengt AI een groot aantal nieuwe risico’s met zich mee die, als ze werkelijkheid worden, bedrijven veel geld kunnen kosten. Deze risico’s zijn onder andere privacyschendingen, vooroordelen, nepnieuws en schending van auteursrechten. In mei 2023 kreeg Meta bijvoorbeeld een boete van 1,3 miljard dollar van de EU voor wanbeheer van zijn gegevens.

Het volledige rapport getiteld ‘Six Sustainable Investing Trends to Watch in 2025′ is hier te lezen.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.