Belangrijkste conclusies

- Sinds 2010 handelde de markt minder dan 10% van de tijd tegen een premie van 5% of meer.

- Nu de markt ver boven de reële waarde handelt, wordt positionering steeds belangrijker.

- Macrodynamische meewind kan de waarderingen hoog houden totdat de winst de achterstand inloopt.

Vooruitzichten voor de rest van het jaar

Na het cijferseizoen voor het derde kwartaal waren de verwachtingen voor het vierde kwartaal solide. Institutionele beleggers zullen voorlopig geen grote stappen zetten en zullen waarschijnlijk nog wat laatste positionering van de portefeuille plaatsvinden, door verliezers te verkopen en fiscale verliezen te oogsten.

Amerikaanse aandelen botsen tegen hun historische hoogtepunten aan nu macrodynamische meewind de tegenwind blijft overstemmen. Wij denken echter dat de verdere stijging op korte termijn beperkt is totdat de winsten de waarderingen in de komende kwartalen inhalen. Volgens ons zijn aandelen voor perfectie geprijsd en is er bij de waarderingen geen ruimte voor enige foutmarge of onverwachte negatieve katalysatoren.

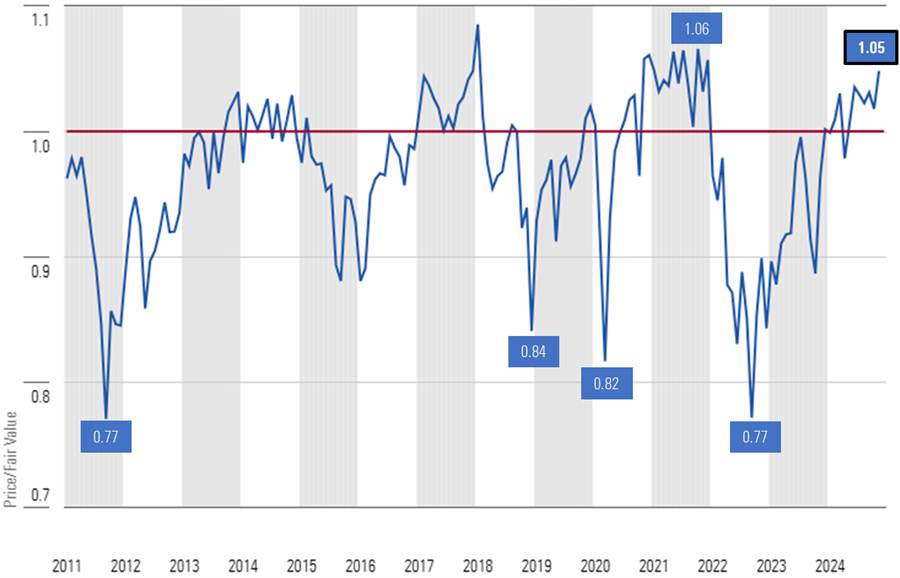

Per 29 november 2024 noteerde, volgens een samenstelling van onze waarderingen, de Amerikaanse aandelenmarkt tegen een premie van ongeveer 5% ten opzichte van de reële waarde. Dat klinkt misschien niet veel, maar sinds 2010 heeft de markt minder dan 10% van de tijd tegen deze premie gehandeld.

Morningstar’s koers/Fair Value voor Amerikaanse aandelen

Op weg naar 2025

Aandelen worden misschien overgewaardeerd en tot in de perfectie geprijsd, maar er zijn goede redenen om aan te nemen dat dit zo kan blijven totdat de winsten de waarderingen inhalen of totdat er een katalysator is die tot een correctie kan leiden. Macrodynamische meewind omvat onze prognoses voor afnemende inflatie, dalende rentetarieven, versoepeling van het monetaire beleid en een zachte economische landing.

- Het economenteam van Morningstar voorspelt dat de inflatie het komende jaar zal afnemen en in 2025 onder de door de Fed gestelde 2% zal komen.

- Aan de korte kant van de rentecurve verwacht ons economenteam dat de Fed de federal-funds-rente zal blijven verlagen en tegen het einde van 2025 helemaal zal zakken naar een bandbreedte van 3-3,25%.

- Aan de lange kant van de curve is de rente gestegen sinds de Fed het monetaire beleid begon te versoepelen. Onze economische groep verwacht echter dat deze opleving van korte duur zal zijn en verwacht dat het rendement op de 10-jaars US Treasury volgend jaar zal terugvallen naar 3,60%.

- Naast de versoepeling van het monetaire beleid in de VS, wordt verwacht dat de Europese Centrale Bank haar monetaire beleid zal versoepelen en China heeft onlangs een groot aantal fiscale en monetaire stimuleringsmaatregelen aangekondigd om haar economie overeind te houden.

Naast deze meewind anticipeert de markt na de verkiezingen niet alleen op de verlenging van de Tax Cuts and Jobs Act van 2017, maar rekent ze ook op een grote kans op extra belastingverlagingen voor de vennootschapsbelasting en de personenbelasting. De markt verwacht ook dat de Trump-administratie de regeldruk zal verlichten en zo een snellere economische en winstgroei zal stimuleren. Bovendien verwachten traders dat de nieuwe regering fusies en overnames minder kritisch zal volgen omwille van antitrustproblemen, waardoor het aantal buyouts in 2025 zal toenemen, vooral in de technologiesector, die nauwlettend in de gaten werd gehouden.

Wildcard voor 2025: wel of geen handelstarieven

De belangrijkste ‘wildcard’ die voor 2025 op tafel ligt, is de mogelijke invoering van invoerrechten. De vraag is: hoeveel importtarieven waren campagneretoriek versus hoeveel kunnen werkelijkheid worden? Afhankelijk van de details van welke tarieven worden toegepast, op welke specifieke regio’s en/of producten, hoeveel de tarieven mogen bedragen en - net zo belangrijk - wat mag worden uitgesloten van de tarieven, zal dit aanzienlijke gevolgen hebben voor de bedrijfsmarges en de aandelenwaarderingen. Veel bedrijven die een aanzienlijk deel van hun producten importeren, zoals Best Buy, zouden hun marges kunnen zien krimpen, omdat we verwachten dat ze niet in staat zullen zijn om alle extra kosten snel door te berekenen aan hun klanten. Vooruitkijkend verwachten we dat er een breed scala aan waarderingsresultaten zal zijn, van relatief weinig tot veel, afhankelijk van de mate van margecompressie en hoe lang die compressie zal duren.

Toch zouden niet alle bedrijven negatieve gevolgen ondervinden. Bedrijven die in vergelijking met hun concurrenten meer binnenlands inkopen of inkopen in gebieden waar geen tarieven gelden, kunnen hiervan profiteren. Andere bedrijven met een sterk prijszettingsvermogen kunnen de extra kosten snel doorberekenen en, als het volume slechts licht terugloopt, hun winst zien stijgen.

Naast de mogelijke impact op individuele aandelenwaarderingen, zal het opleggen van tarieven ook gevolgen hebben voor de bredere economie en obligatiemarkten. Preston Caldwell, hoofdeconoom voor de VS VS bij Morningstar, zegt: “Het is zeer waarschijnlijk dat de tarieven het reële bbp zullen aantasten, maar het effect op de inflatie en rentetarieven hangt af van de reactie van het fiscale en monetaire beleid. Als de opbrengsten van de tarieven bijvoorbeeld worden gebruikt voor belastingverlagingen, zouden de tarieven meer inflatoir zijn of leiden tot hogere rentetarieven als gevolg van de reactie van de Fed op inflatoire druk.”

Positionering wordt steeds belangrijker

In een markt die op het punt staat overgewaardeerd te worden, maar toch sterke rugwind heeft, denken we dat portefeuillepositionering steeds belangrijker is geworden. Beleggers moeten kijken naar een onderweging van die gebieden die niet alleen overgewaardeerd zijn, maar ook een groter neerwaarts risico lopen. Toch moeten beleggers niet alleen die gebieden overwogen hebben die ondergewaardeerd zijn, maar ook profiteren van de meewind die ons in 2025 stuwt.

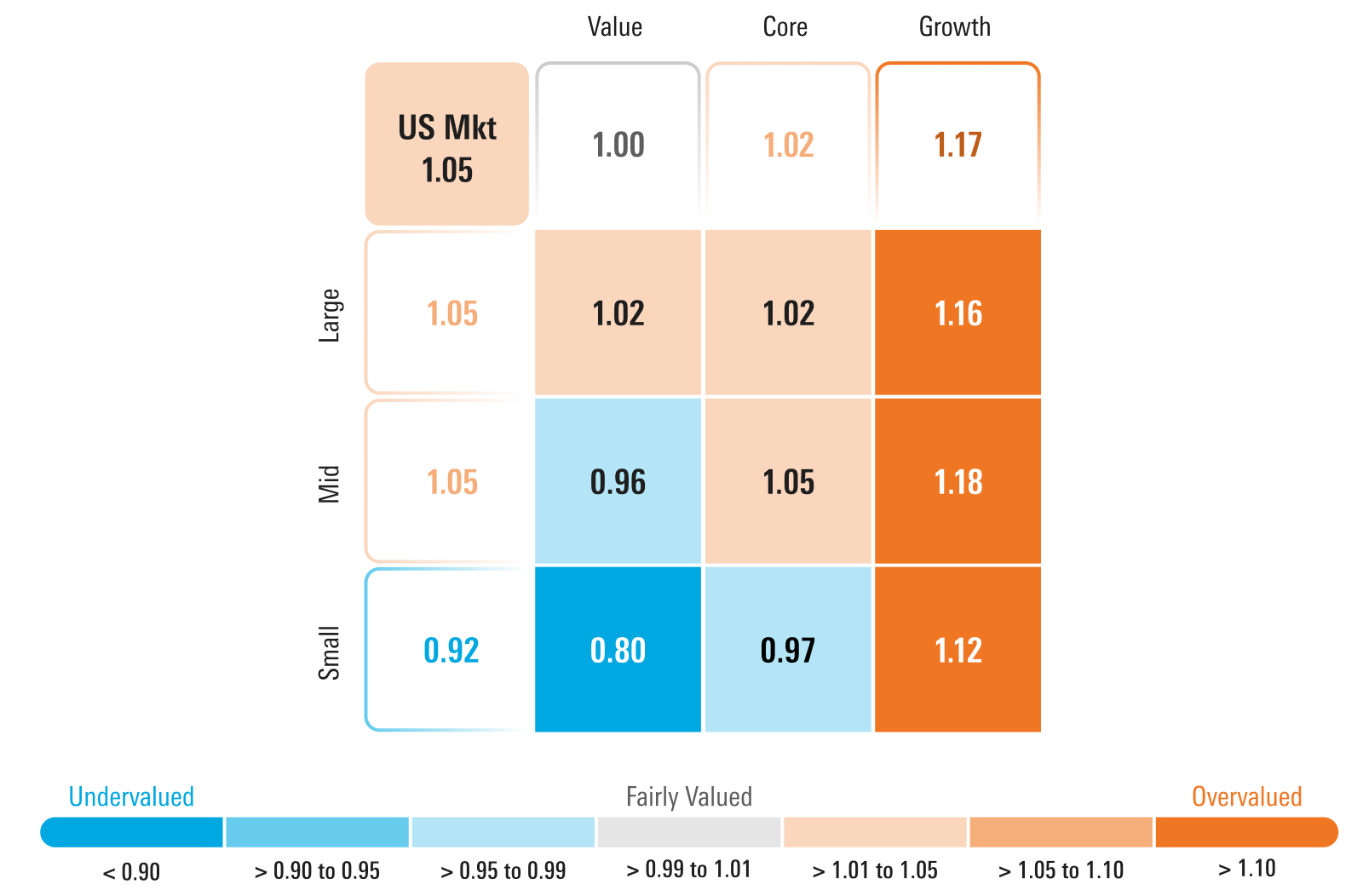

Op basis van onze waarderingen, per kapitalisatie, pleiten we ervoor dat beleggers:

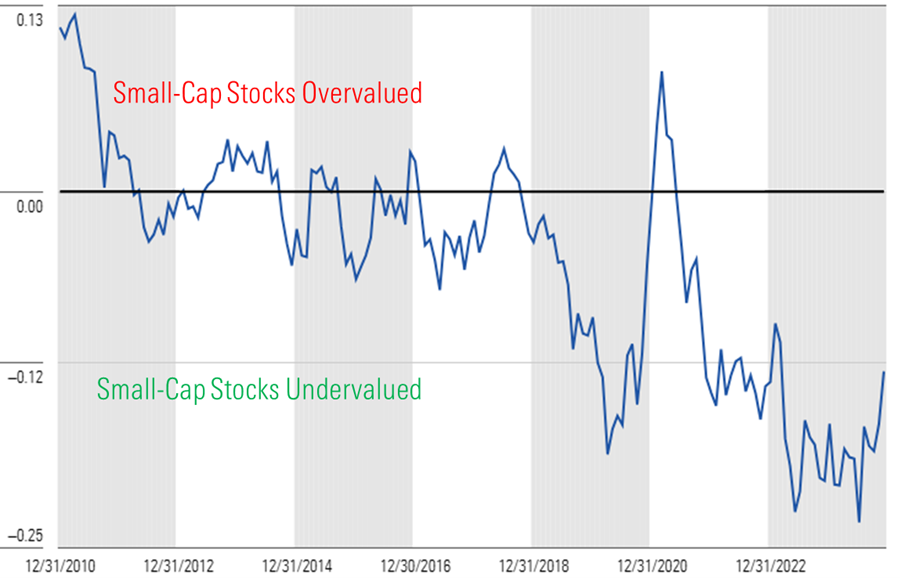

- Overweging: small-cap aandelen, die worden verhandeld tegen een korting van 8% ten opzichte van de reële waarde.

- Onderweging: mid cap aandelen, die handelen tegen een premie van 5% ten opzichte van de reële waarde.

- Onderweging: large-cap aandelen, die handelen tegen een premie van 5%. De laatste keer dat large-cap aandelen met een hogere premie werden verhandeld, was in 2018, vlak voordat de markt eind dat jaar corrigeerde.

Met de Morningstar Style Box pleiten we ervoor dat beleggers:

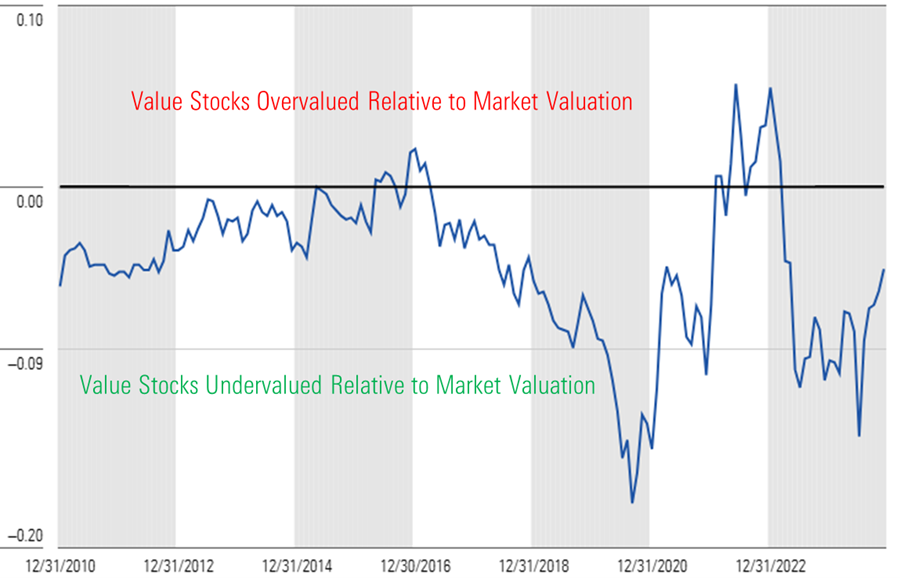

- Overweging: waarde-aandelen, die tegen reële waarde worden verhandeld.

- Marktgewogen: kernaandelen, die worden verhandeld tegen een premie van 2% ten opzichte van de reële waarde.

- Onderweging: groei-aandelen, die worden verhandeld tegen een premie van 17% ten opzichte van de reële waarde. Sinds 2010 zijn groeiaandelen zelden tegen zo’n hoge premie verhandeld. Alleen tijdens de ‘disruptive tech bubble’ in 2020-21 werden groeiaandelen tegen een hogere waardering verhandeld.

Koers/Fair Value volgens de Morningstar Style Box

Volgens onze waarderingen, op zowel absolute als relatieve waardebasis, denken we dat de rotatie naar small-cap aandelen en waarde-aandelen nog ruimte heeft om te draaien. Historisch gezien doen small-caps het goed wanneer de Fed het monetaire beleid versoepelt en de rente daalt. Niet alleen zijn waarde-aandelen aantrekkelijker gewaardeerd, maar we denken ook dat de rotatie naar waarde zal toenemen naarmate de economie vertraagt en de winstgroei voor groei-aandelen begint te vertragen.

Ligt reflatiehandel op tafel?

De reflatiehandel is om je portefeuille te positioneren in die sectoren en aandelen die het meest zouden profiteren in een omgeving waar de economie na een vertraging/recessie weer versnelt en de inflatie weer aantrekt. In een dergelijke omgeving zullen cyclische sectoren die het meest gecorreleerd zijn aan de economie en bedrijven met het sterkste prijszettingsvermogen het naar verwachting beter doen dan de brede markt.

Na de verkiezing van Donald Trump hebben we meer beleggers gehoord die overwegen hun portefeuilles te herpositioneren in afwachting van de reflatiehandel als thema voor 2026. Deze beleggers verwachten dat de regering-Trump een beleid zal voeren dat de economische groei stimuleert en de overbodige regelgeving, die de economische groei mogelijk heeft belemmerd, zal versoepelen. Hoewel dit niet ons basisscenario is, zien we verschillende sectoren die volgens ons ondergewaardeerd en aantrekkelijk zijn, ongeacht of de reflatiehandel wel of niet tot bloei komt.

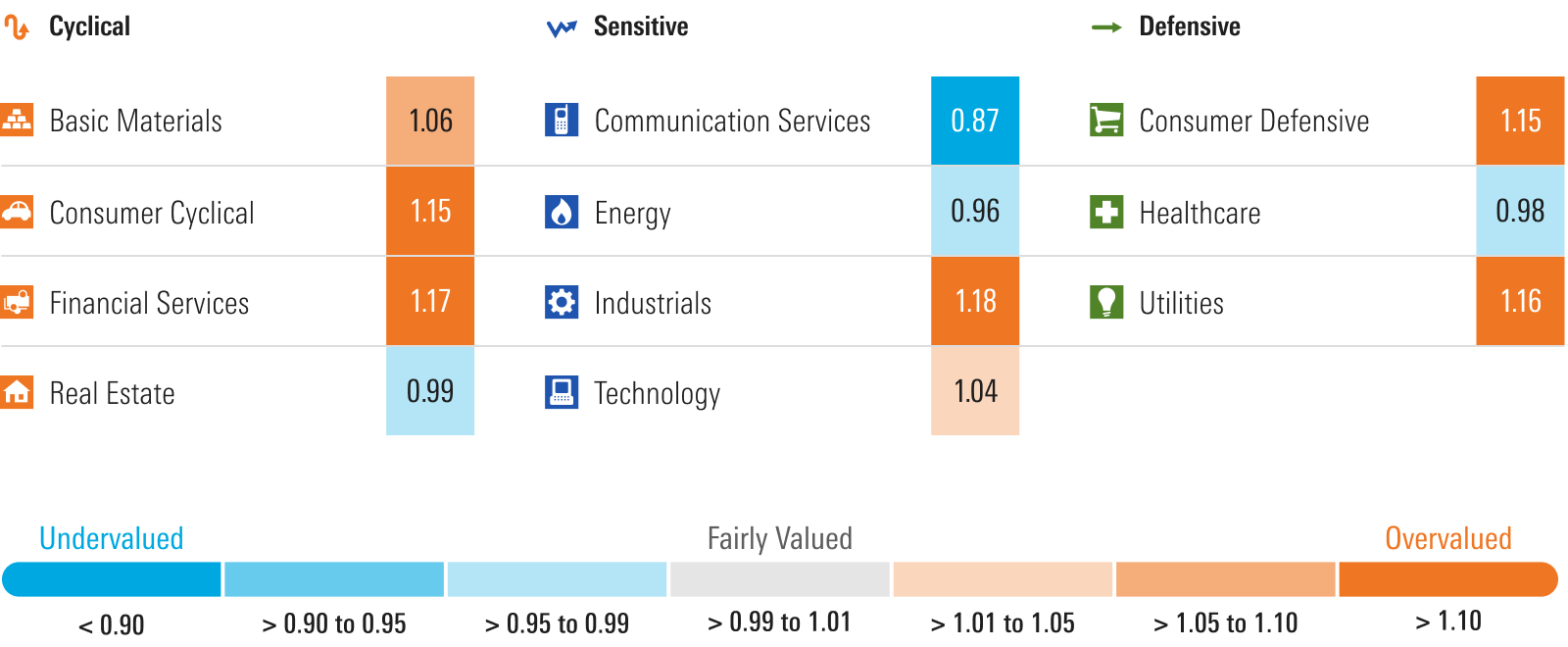

Opwaarts zien we waarde in de energiesector, die handelt tegen een korting van 4% op een samenstelling van onze reële waarden. Hoewel we een relatief neerwaartse kijk hebben op de olieprijs op lange termijn en voorspellen dat de prijzen voor West Texas Intermediate en Brent zullen dalen tot $55 en $60 per vat, worden olievoorraden verhandeld op niveaus die de olieprijzen en -vraag inherent nog lager plaatsen. Wij denken ook dat energieaandelen beleggers een natuurlijke afdekking bieden tegen een uitbreiding van de geopolitieke onrust of tegen een opleving van de inflatie.

Aan de positieve kant denken we dat in een omgeving waarin de wereldwijde economische groei sneller stijgt dan verwacht, stijgende olieprijzen een aanzienlijke positieve hefboomwerking zouden hebben op deze aandelen. Een van die ondergewaardeerde aandelen is Devon Energy (vier sterren) dat wordt verhandeld tegen een korting van 20% op onze reële waarde. Wij zien Devon als een stabiele leverancier met lage kosten wiens activa zich aan de onderkant van de kostencurve van de Amerikaanse schalie bevinden.

Een ander voorbeeld is de sector grondstoffen, vooral chemische bedrijven met prijszettingsvermogen. Een voorbeeld hiervan is Dow (5 sterren). Dit aandeel wordt verhandeld tegen een korting van 37% op onze reële waarde. De afgelopen jaren had Dow te lijden onder zowel verstoringen in de toeleveringsketen als een bredere wereldwijde economische vertraging. Als producent van chemische grondstoffen zijn de resultaten van Dow onderhevig aan een hoge operationele hefboom waarbij een kleine volumestijging een grote impact zou hebben op de winst.

Hoewel gezondheidszorg traditioneel niet wordt beschouwd als een kandidaat voor de reflatoire handel, is het een van de weinige sectoren die we met een korting verhandelen. Terwijl de hele sector handelt tegen een korting van 2%, is die korting zelfs nog groter als je de impact van large-cap Eli Lilly (twee sterren) buiten beschouwing laat, die handelt tegen een premie van 37% ten opzichte van de reële waarde. Exclusief Eli Lilly handelt de gezondheidszorgsector tegen een korting van 6%. Enkele van de beste waarderingen zijn die van producenten van medische apparatuur, zoals Becton Dickinson met 4 sterren, Medtronic, en Edwards Lifesciences. We zien ook een aantal idiosyncratische kansen waarbij we denken dat de markt de waarde van de pijplijnen van geneesmiddelenmarkten niet correct waardeert, zoals Bristol-Myers Amgen, en Gilead.

Sectoren naar onderwogen

Aan de andere kant, in een omgeving waar de inflatie toeneemt en de rente stijgt, zouden wij rentegevoelige sectoren zoals de nutssector onderwegen. De nutssector is dit jaar aanzienlijk gestegen. Na het jaar te zijn begonnen als een van de meest ondergewaardeerde sectoren, is het nu een van de meest overgewaardeerde sectoren, die wordt verhandeld tegen een premie van 16% ten opzichte van de reële waarde.

Hoewel een groeiende economie gunstig zou moeten zijn voor de industriële sector, denken wij dat industriële aandelen nu al tegen een te hoge waardering worden verhandeld voor langetermijnbeleggers. Voorbeelden van overgewaardeerde aandelen zijn onder meer transportaandelen met 1 ster, zoals No Moat rated United Airlines, Delta Air Lines, XPO en Saia. Zelfs bedrijven van hoge kwaliteit, zoals Caterpillar met een Wide Moat en John Deere met respectievelijk 1 ster en 2 sterren, zijn aanzienlijk overgewaardeerd. De enige ondergewaardeerde kansen die we in deze sector zien, zijn ofwel die met idiosyncratische problemen, zoals United Parcel Service met 4 sterren, die margedruk kent, of defensieaandelen zoals Northrop Grumman met 4 sterren.

De financiële sector is dit jaar omhooggeschoten in afwachting van een steilere rentecurve, die op zijn beurt naar verwachting de nettorentemarges zal opkrikken. Toch denken we ook hier dat de sector te ver naar boven is verhandeld. JP Morgan noteert tegen een premie van 40% ten opzichte van onze reële waarde en staat daarmee ruim binnen het 1-stergebied. Van de andere grote Amerikaanse banken krijgen zowel Wells Fargo als Bank of America 2 sterren. Een ander gebied binnen de financiële sector dat volgens ons te ver is doorgeschoten, zijn de verzekeringsmaatschappijen. Progressive Corporation en Allstate Corporation hebben beide 1 ster. Hoewel verzekeringsmaatschappijen hebben kunnen profiteren van gunstige verzekeringstechnische voorwaarden en hogere rentetarieven, verwachten we dat de verzekeringstechnische premies zullen beginnen te krimpen en dat de impact van hogere rentetarieven zal worden overschat.

Vanuit sectorperspectief is de defensieve consumentensector een van de meest overgewaardeerde sectoren, die wordt verhandeld tegen een premie van 15% ten opzichte van de reële waarde. De waardering van de sector is echter hoger door Costco met 1 ster en Walmart met 2 sterren en Procter & Gamble omdat deze drie aandelen 31% van de Morningstar US Consumer Defensive Index uitmaken. Als we deze buiten beschouwing laten van onze sectorwaardering, handelt de defensieve consumentensector tegen een korting van 5% ten opzichte van de reële waarde.

Hoewel Costco en Walmart beide een snelle winstgroei doormaken omdat consumenten op zoek zijn naar waarde in een wereld waar het samengestelde effect van twee jaar hoge inflatie de prijzen steeds hoger heeft opgedreven, denken we dat de markt hun groeivooruitzichten op lange termijn overschat tegen een koers-winstverhouding van respectievelijk 50 keer en 33 keer onze voorspelde winst. Wij zien een veel betere waarde bij de voedingsmiddelenproducenten, zoals Kraft Heinz met 5 sterren of General Mills met 4 sterren of bedrijven in alcoholische dranken zoals Constellation Brands met 4 sterren.

Morningstar’s koers/Fair Value per sector

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.