In de aanloop naar de Amerikaanse presidentsverkiezingen hebben we gewaarschuwd dat een overwinning van Donald Trump negatieve gevolgen zou kunnen hebben voor de Europese aandelenmarkt. Ondanks het feit dat we een aantal van deze zorgen voor de verkiezingen wegwuifden, hebben de aandelenmarkten zich in de weken daarna snel aangepast naarmate er meer bekend werd over het potentiële beleid en de gevolgen voor aandelen.

Interessant is de divergentie tussen de Amerikaanse en Europese markten over het verkiezingsnieuws. Beleggers in de VS zijn optimistisch over het vooruitzicht van minder regelgeving en mogelijk lagere vennootschapsbelasting; Amerikaanse aandelen stegen als gevolg daarvan. Ondertussen heeft een reeks van potentieel nadelige beleidsmaatregelen ten opzichte van Europa Europese beleggers ongerust gemaakt, waardoor de aandelen in de regio een wekenlange daling hebben ingezet.

De lijst van mogelijke acties gericht op Europa is lang, maar er springen een paar impactvolle voorbeelden uit, die allemaal onmiddellijk of binnen enkele maanden kunnen worden geïmplementeerd.

Tarieven voor staal, aluminium en auto’s zijn gericht op Europese producenten

Tijdens zijn eerste termijn in het Witte Huis waren handelstarieven een van de favoriete instrumenten van Donald Trump op het gebied van handelsbeleid, met een reeks tarieven die vooral in de laatste twee jaar werden ingevoerd. Ze waren bijna uitsluitend gericht op China, met als doel de toestroom van goedkope goederen naar de VS te stoppen.

Deze keer is het onwaarschijnlijk dat we twee jaar moeten wachten voordat Donald Trump meer importheffingen gaat invoeren. Het feit dat Trump al details heeft onthuld over mogelijke nieuwe tarieven, betekent dat hij ze waarschijnlijk snel na zijn inauguratie zal invoeren. Het verschil is dat deze keer Europa, als grootste handelspartner van het land, ook in de vuurlinie zou kunnen liggen.

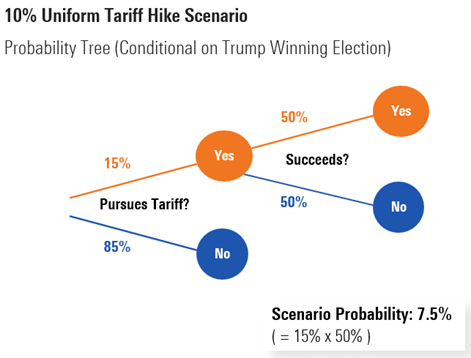

Dat er meer tarieven komen, staat eigenlijk niet ter discussie, maar wat wel ter discussie staat is de aard van de mogelijke tarieven. Tot nu toe is veel gesproken over universele tarieven, waarbij Trump specifiek een tarief van 10% noemde op alles wat de VS binnenkomt.

Wij denken dat de kans dat zo’n tarief wordt ingevoerd extreem klein is, minder dan 1 op 10. Er is enorm veel verzet van Republikeinse Congresleden en bedrijfsgroepen in de VS tegen zo’n maatregel. Republikeinen in het Congres en zakelijke groeperingen in de VS zijn hier enorm tegen gekant. Bovendien zou het opleggen van zo’n tarief juridisch zeer ingewikkeld kunnen zijn, waardoor het ministerie van Handel waarschijnlijk nog jaren vastzit in rechtszaken van zakelijke belangen, mocht het de maatregel opleggen.

Wat volgens ons waarschijnlijker is, zijn gerichte tarieven. Een herinvoering van heffingen op staal en aluminium zou gemakkelijk te implementeren zijn en zou Europese producenten zoals ArcelorMittal MT en ThyssenKrupp TKA, evenals autofabrikanten, zwaar kunnen treffen. Europa exporteert ongeveer twee keer zoveel auto’s naar de VS als het importeert uit de VS, wat Trump heeft gekarakteriseerd als het stelen van Amerikaanse productiebanen. Voor Europese autofabrikanten met een grote omzetblootstelling in de VS, zoals Stellantis STLA of Volkswagen VOW3, kan dit slecht nieuws betekenen.

De NAVO-dreiging van Trump

Met de republikeinen aan het hoofd van het Huis en de Senaat zou het relatief eenvoudig moeten zijn om wat tarieven aangenomen te krijgen. Wat nog sneller werkt dan tarieven zijn dreigementen. Eerder dit jaar dreigde Trump de onderbestedende NAVO-landen dat hij ze niet zou beschermen als ze worden aangevallen. Landen die niet voldoen aan de doelstelling van 2% van het BBP van de NAVO voor defensie-uitgaven, schenden de overeenkomst, zo luidt de logica, dus waarom zouden andere landen zich houden aan wederzijdse defensieverplichtingen?

De defensie-uitgaven zijn de afgelopen tien jaar aanzienlijk gestegen, waarbij de Oekraïense oorlog veel Europese landen ertoe aanzetten om een tandje bij te zetten. Van de 32 NAVO-landen komen alle landen op 7 na hun beloften over uitgaven na.

Europese ruimtevaart- en defensieaandelen waren een van de weinige sectoren die rally’s lieten zien na de Amerikaanse verkiezingsuitslag, met de kans dat dit de achterblijvers tot actie zal aanzetten en de orderportefeuilles van wapenproducenten een boost zal geven. Europese defensienamen hebben de afgelopen paar jaar een geweldige run gehad, maar wij geloven dat er nog meer te komen staat, met het grootste deel van onze dekking in het 4-sterrengebied, waardoor het een aantrekkelijke sector is voor beleggers.

Geschraptee subsidies brengen Europese nutsbedrijven in gevaar

De inflatieverlagingswet van president Biden bood subsidies aan bedrijven die investeerden in projecten voor hernieuwbare energie, waarvoor alleen al zo’n 300 miljard dollar opzij was gezet. Donald Trump’s verzet tegen hernieuwbare energie is goed gedocumenteerd, en het vooruitzicht van geschrapte subsidies heeft bijgedragen aan de underperformance van aandelen in hernieuwbare energie zoals Vestas VWS en Orsted ORSTED sinds de verkiezing.

Europese nutsbedrijven waren een van de sectoren met de grootste koersdalingen na de verkiezingsuitslag, en met reden. Deze bedrijven behoren tot de grootste investeerders in Amerikaanse hernieuwbare energie, met name windenergieprojecten. Als dit deel van de IRA wordt geannuleerd, lopen ze het risico 10% tot 40% van de waarde van deze projecten te verliezen.

De risico’s voor de sector zijn aanzienlijk, maar tot nu toe hebben we nog geen duidelijke richting gezien over wat er precies gaat gebeuren. Er zijn enkele verzachtende factoren, met name het feit dat meer dan 80% van de hernieuwbare energieprojecten die onder de IRA zijn goedgekeurd, in Republikeinse gebieden liggen.

In tegenstelling tot andere sectoren zoals defensie en auto’s, waar we bijna de hele subsector als ondergewaardeerd beschouwen, variëren de waarderingen in de nutssector enorm, met aandelen met één en vijf sterren naast elkaar. Ondanks de risico’s geloven we dat veel aandelen binnen de sector, zoals RWE RWE en Engie ENGI, aantrekkelijk genoeg zijn om in te beleggen.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.