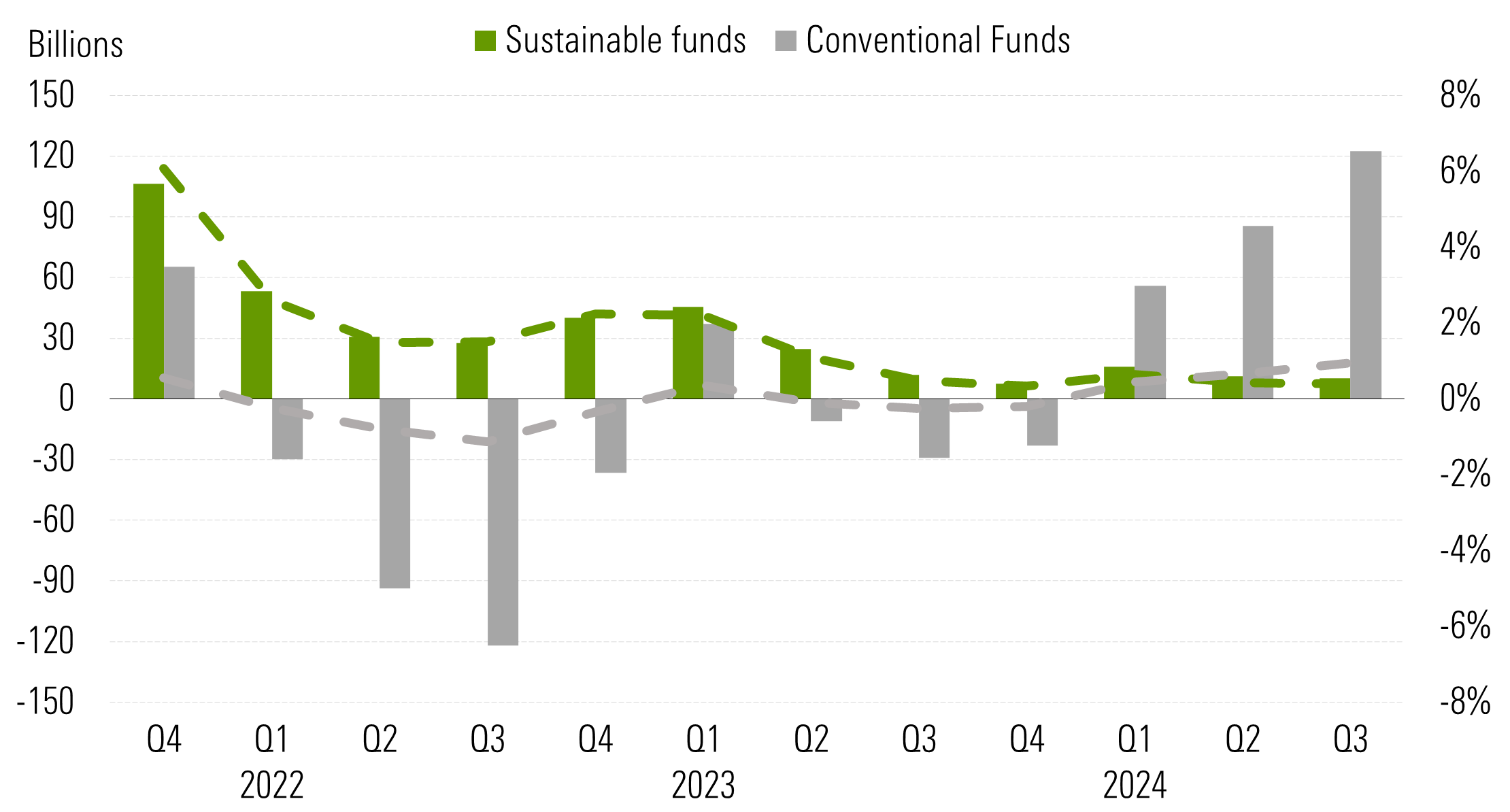

De open-end beleggingsfondsen en exchange-traded fondsen op het gebied van milieu, sociaal beleid en goed bestuur (ESG) trokken in het derde kwartaal van 2024 zo’n $10,4 miljard aan netto nieuw geld aan, een opmerkelijke stijging ten opzichte van de instroom van $6,3 miljard in het tweede kwartaal en $4,8 miljard in het eerste kwartaal. In Europa waren de instromen in duurzame obligatiefondsen groter dan die in conventionele obligatiefondsen.

Het organische groeipercentage van de wereldwijde ESG-fondsen steeg naar 0,33%, vergeleken met de aangepaste 0,20% van drie maanden geleden. Maar dit is veel lager dan de groei van 0,77% die werd waargenomen door de bredere fondsenmarkt, die een totale instroom van $373 miljard boekte, gestimuleerd door verbeterende economische vooruitzichten en een stijging van de marktprijzen. Het organische groeipercentage, berekend als de nettostromen over de periode gedeeld door de totale activa aan het begin van de periode, geeft inzicht in de relatieve omvang van de nettostromen.

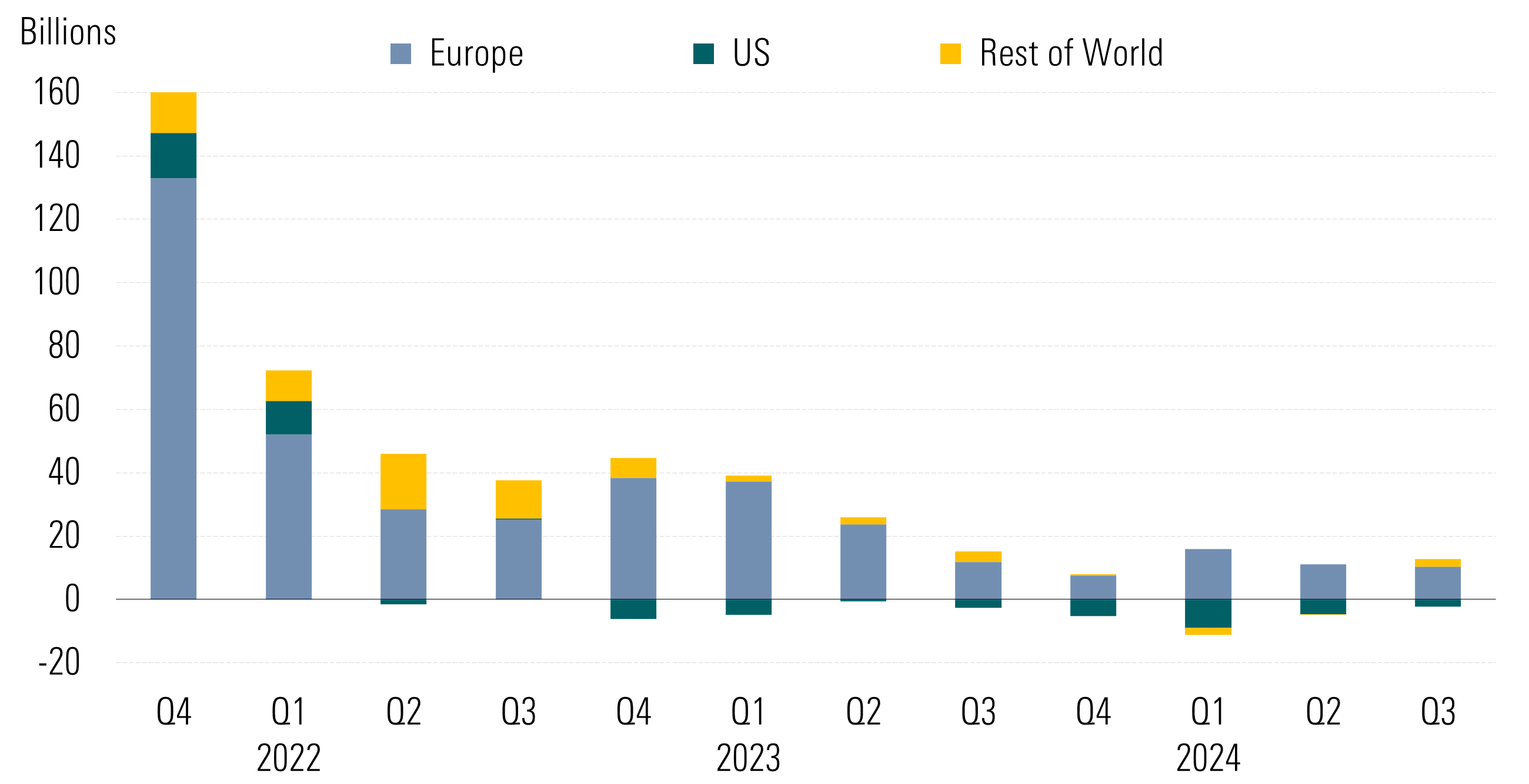

De hogere wereldwijde instroom in ESG-fondsen profiteerde vooral van de vertraagde uitstroom in de VS, Japan en Canada, terwijl Europa in het derde kwartaal iets minder instroom registreerde dan in het voorgaande kwartaal.

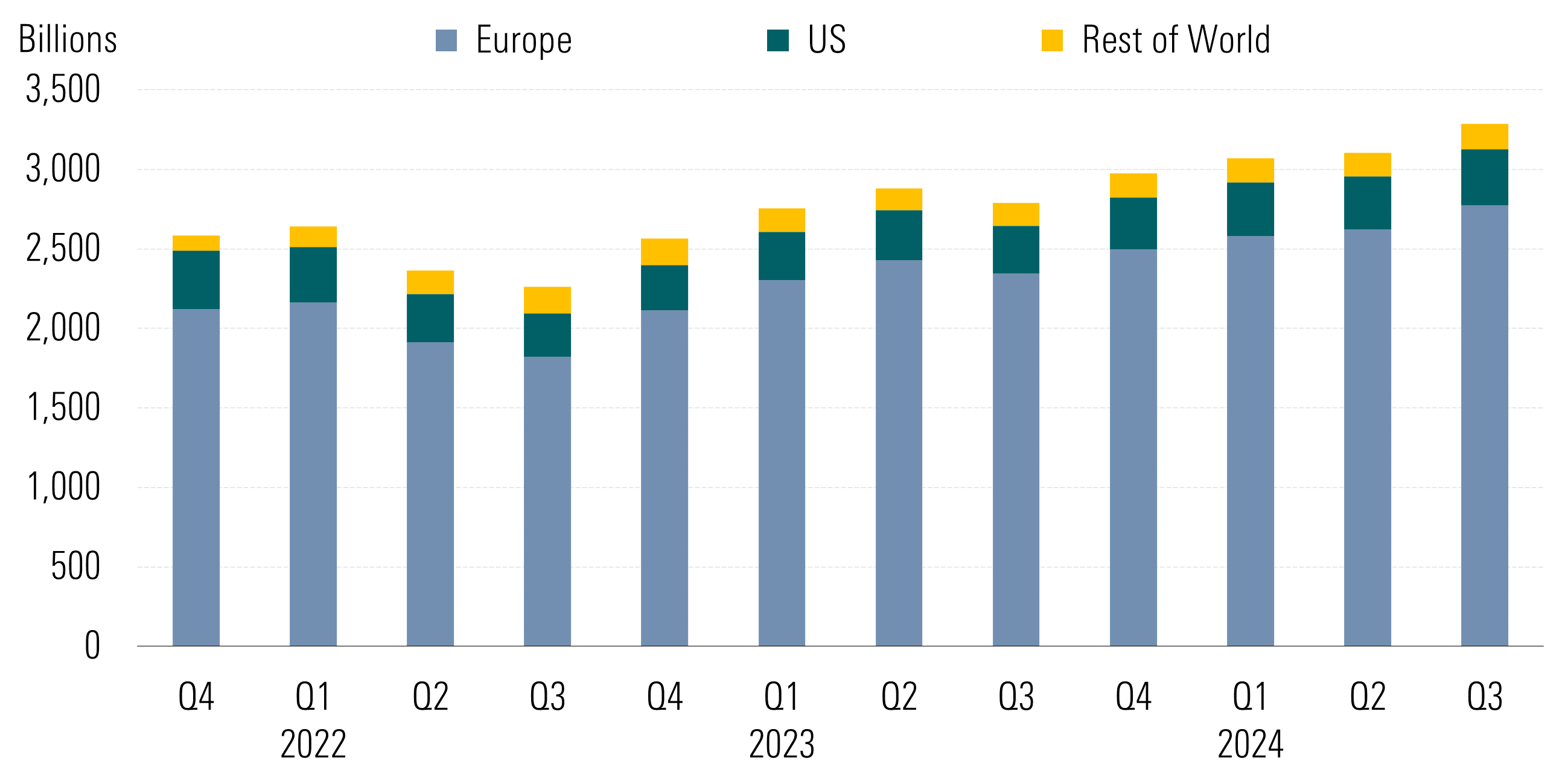

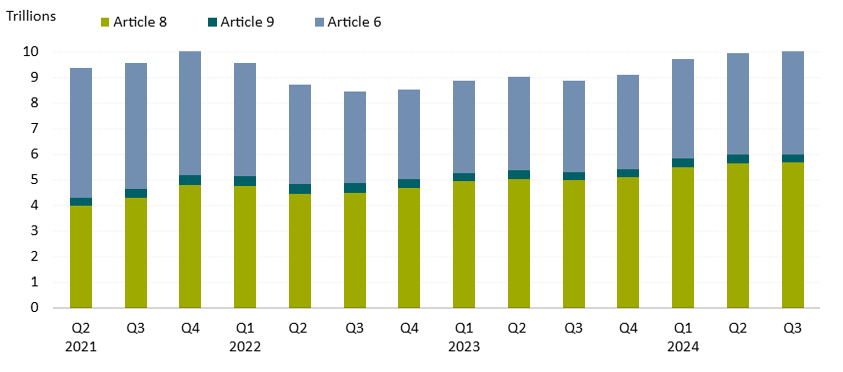

Ondertussen steeg het wereldwijde vermogen van ESG-fondsen van $3,1 biljoen in het voorgaande kwartaal naar $3,3 biljoen. Deze totale groei was ongeveer in lijn met de prestaties van de markt. Zowel de Morningstar Global Market Index als de Morningstar Global Core Bond Index stegen met respectievelijk 6,6% en bijna 6,9%.

Zo ging het in Europa

De Europese regio haalde bijna $10,3 miljard in het derde kwartaal, vergeleken met $11,1 miljard in het tweede kwartaal. Europa is ’s werelds grootste markt voor ESG-fondsen en is goed voor 84% van de activa.

Deze groeivertraging van 0,40% steekt ongunstig af bij de toegenomen organische groei van 0,67% voor de conventionele fondsen, die in de afgelopen drie maanden meer dan $122 miljard instroom kende.

In de eerste negen maanden van het jaar haalden Europese ESG-fondsen slechts $37 miljard binnen, de helft van de uitstroom in dezelfde periode vorig jaar.

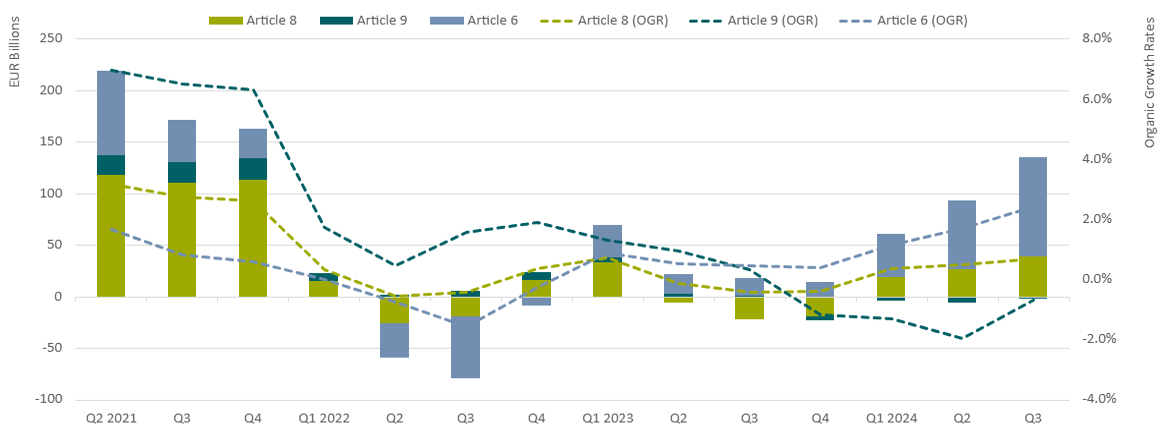

Ondertussen haalden Artikel 8-fondsen, de lichtgroene categorieën fondsen onder de EU-verordening inzake informatieverschaffing over duurzame financiering, 38 miljard euro aan nieuw geld op, de hoogste instroom sinds eind 2022. Artikel 8-fondsen zijn goed voor ongeveer 56% van het totale fondsvermogen in de EU.

De SFDR classificeert alle fondsen in de EU in Artikel 6, 8 en 9, waarmee verschillende duurzaamheidsniveaus worden beschreven. Artikel 8-fondsen bevorderen milieu- en/of sociale kenmerken, terwijl Artikel 9-fondsen een duurzame beleggingsdoelstelling hebben. Fondsen die noch Artikel 8, noch Artikel 9 zijn, zijn Artikel 6-fondsen.

De uitstroom uit Artikel 9-fondsen hield voor het vierde achtereenvolgende kwartaal aan, aangezien beleggers 2,2 miljard uit deze strategieën haalden. Bovendien contrasteert het organische groeipercentage van 0,7% van de Artikel-8 fondsen met dat van 2,4% voor Artikel 6-fondsen.

Stromen in ESG-obligatiefondsen overtreffen conventionele fondsen in Europa

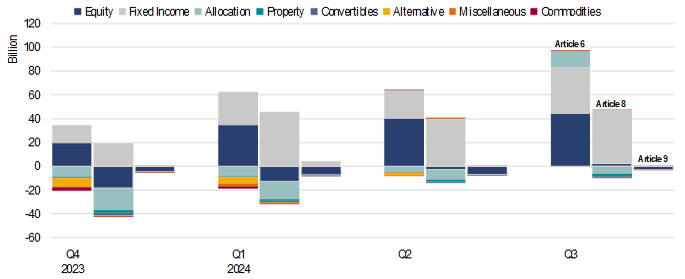

Artikel 8 obligatiefondsen haalden in het derde kwartaal bijna EUR 45 miljard binnen en overtroffen daarmee hun artikel 6-equivalenten, die EUR 39 miljard verzamelden. Vastrentende waarden waren de enige activaklasse die in de afgelopen drie kwartalen van dit jaar een opmerkelijk herstel lieten zien voor zowel Artikel 8- als Artikel 9-fondsen, omdat beleggers zich haastten om aantrekkelijke rendementen vast te leggen die een goede bescherming bieden tegen prijsveranderingen.

Nu de prijzen op de obligatiemarkt zijn afgestemd op de verwachtingen van bescheiden renteverlagingen en de inflatie een minder groot risico lijkt, biedt de obligatiemarkt een betere afweging tussen carry en potentiële rendementsvolatiliteit, waardoor het een potentieel gunstig beleggingsgebied blijft.

De stromen naar Artikel 8 An artikel 9-aandelenstrategieën bleven het daarentegen slecht doen in vergelijking met Artikel 6-aandelenproducten. Terwijl de nettostromen naar Artikel 8-aandelenfondsen verbeterden tot €2 miljard, liepen de terugbetalingen uit Artikel 9-aandelenfondsen door tot in het derde kwartaal na een uitstroom van bijna €2,7 miljard.

Activa van Artikel 8- en Artikel 9-fondsen stijgen tot recordhoogte

De gecombineerde activa in Artikel 8- en Artikel 9-fondsen bleven eind september vrijwel constant op €6 biljoen, waardoor hun marktaandeel van bijna 61% binnen Europa behouden bleef.

Europese ESG-fondslanceringen en -sluitingen

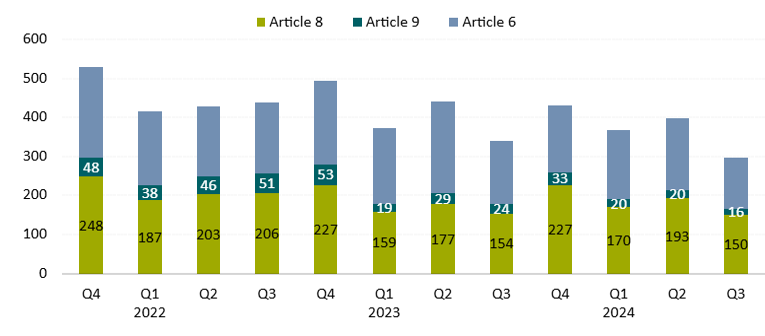

Het derde kwartaal van 2024 registreerde het laagste aantal nieuwe ESG-fondslanceringen van de afgelopen jaren in Europa: 43 van de aangepaste 70 fondsen die in het vorige kwartaal werden gelanceerd en van de 76 die in het derde kwartaal van vorig jaar werden geïntroduceerd. Naarmate we de gegevens verder analyseren en bijkomende introducties identificeren, verwachten we dat dit aantal in het volgende verslag naar boven zal worden bijgesteld.

De iets tragere productontwikkeling van de afgelopen kwartalen is niet beperkt tot Artikel 8- en Artikel 9-fondsen. Er zijn ook minder Artikel 6-fondsen gelanceerd, wat deels kan worden toegeschreven aan het algemene marktsentiment dat wordt getemperd door het onzekere macroklimaat, waaronder de hoge inflatie en rente. In het derde kwartaal van 2024 waren nieuw opgerichte Artikel 8- en Artikel 9-fondsen goed voor 56% van het totale aantal in de EU opgerichte fondsen, iets meer dan in het eerste kwartaal van 2024.

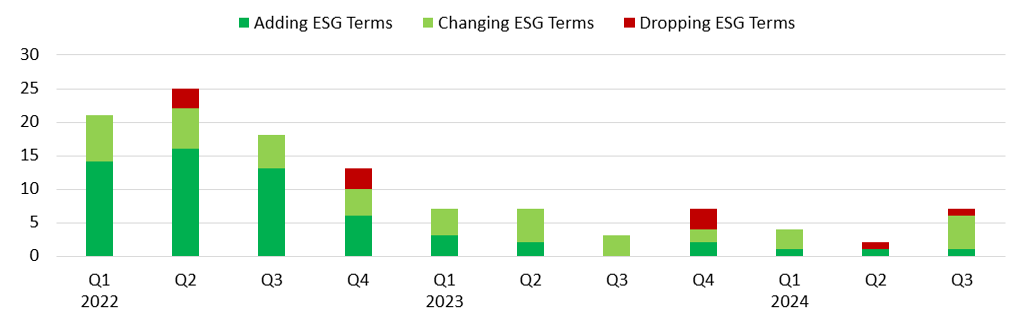

Rebranding Europese ESG-fondsen

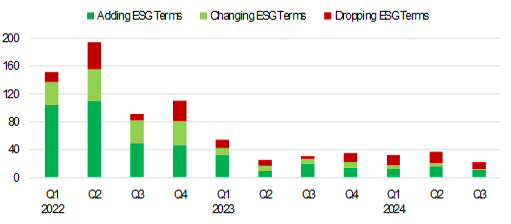

Naast fondslanceringen, opheffingen en herclassificaties is het landschap van Artikel 8- en Artikel 9-producten ook gevormd door rebrandingactiviteiten, zoals blijkt uit gewijzigde fondsnamen. Vermogensbeheerders hebben namen van bestaande fondsen toegevoegd, geschrapt en veranderd, wat veranderingen in beleggingsdoelstellingen en/of portefeuilles weerspiegelt. De sterke activiteit van Artikel 8-fondsen die ESG-terminologie aan hun naam toevoegden in 2022 is sinds medio 2023 afgenomen en heeft plaatsgemaakt voor een nieuwe trend van fondsen die ESG-sleuteltermen laten vallen, die sinds het vierde kwartaal van 2023 meer uitgesproken is.

Tot september van dit jaar zijn 91 artikel 8-fondsen van naam veranderd, waarvan 39 ESG-sleuteltermen hebben toegevoegd, 40 ESG-sleuteltermen hebben geschrapt en 12 ESG-sleuteltermen hebben verwisseld. Alleen al in het derde kwartaal hebben 10 Artikel 8-fondsen ESG-gerelateerde termen uit hun naam verwijderd, 11 toegevoegd en één verwisseld. Onder de eerstgenoemde fondsen bevonden zich Fidelity Funds Emerging Markets Ex China Fund, Ninety One Global Macro Allocation, en Neuberger Berman Global Value Fund, waarvan de term “Sustainable” is verwijderd. We verwachten dat deze cijfers naar boven zullen worden bijgesteld wanneer de laatste naamswijzigingen in onze database worden opgenomen.

Ondertussen hebben tot nu toe in 2024 acht Artikel 9-fondsen een ESG-gerelateerde term geruild voor een andere, vergeleken met 14 over het hele jaar 2023.

We verwachten de komende zes maanden een versnelling van de rebrandingactiviteiten bij fondsen die vallen onder Artikel 8 en Artikel 9, omdat vermogensbeheerders die producten op de markt brengen in de EU moeten voldoen aan de richtlijnen van de Europese Autoriteit voor effecten en markten over de namen van ESG-fondsen. Ze hebben hiervoor tot mei 2025 de tijd. Het doel van de richtlijnen is om beleggers te beschermen tegen greenwashing-risico’s en minimumnormen vast te stellen voor fondsen die in de EU te koop zijn en specifieke ESG-termen in hun naam gebruiken. Afgelopen mei hebben we ongeveer 4.300 EU-fondsen geïdentificeerd met ESG- of duurzaamheidsgerelateerde termen in hun naam die mogelijk binnen het toepassingsgebied van de richtlijnen vallen.

We verwachten dat meer fondsen de populairste termen “ESG” en “duurzaam” zullen laten vallen ten gunste van andere ESG-gerelateerde termen of neutrale termen zonder verband met ESG of duurzaamheid. Dit zal gebeuren omdat portfoliomanagers mogelijk niet willen of kunnen voldoen aan de strenge criteria van de Europese toezichthouder. Van de honderden extra fondsen die ESG-gerelateerde termen zullen laten vallen, verwachten we dat veel fondsen zullen stoppen met het promoten van hun ESG-kenmerken via hun naam. Bijvoorbeeld, “ESG gescreend”, “ESG gefilterd” en “ESG leiders” zullen respectievelijk “gescreend”, “gefilterd” en “leiders” worden. Dit zal het voor beleggers waarschijnlijk moeilijker maken om te zoeken naar fondsen met ESG-kenmerken.

We verwachten een toename in de populariteit van ESG-gerelateerde kernbegrippen die overgangsaspecten benadrukken. Deze verschuiving zal worden gedreven door een groeiend aantal beleggers die hun portefeuilles willen afstemmen op de veranderende echte wereld. Voorbeelden van fondsen die ESG-sleuteltermen hebben verwisseld zijn Robeco Transition Emerging Credits (voorheen bekend als Robeco Sustainable Emerging Credits), Pictet-Clean Energy Transition (voorheen bekend als Pictet-Clean Energy), Cardano ESG Transition Enhanced Index Equity Global (voorheen bekend als ACTIAM Sustainable Index Fund Equity World), en Trium ESG Emissions Improvers (voorheen bekend als Trium ESG Emissions Impact).

Bekijk het volledige rapport over Global ESG Fund flows: Q3 2024 in Review hier

Bekijk het volledige verslag over SFDR Artikel 8 en Artikel 9 fondsen: Q3 2024 in Review hier

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.