Benieuwd wat de rente in petto heeft? Sinds juli 2023 heeft de Amerikaanse Federal Reserve de federal-funds-rente op een bandbreedte van 5,25% tot 5,50% gehouden, ver boven de gebruikelijke niveaus in de afgelopen tien jaar. Maar we verwachten dat Fed-functionarissen de komende twee tot drie jaar fors zullen verlagen en de federal-funds-rente eind 2026 naar 1,75% tot 2,00% zullen brengen.

In onze meest recente Economic Outlook geven we aan dat de neerwaartse inflatietrends deze ommezwaai mogelijk zullen maken. Een vertragende groei van het bruto binnenlands product (en een lichte stijging van de werkloosheid) in 2024 zal de kans verder vergroten dat de Fed eerder vroeger dan later verlaagt.

We verwachten dat de inflatie in 2025 en 2026 onder de Fed-doelstelling van 2% zal uitkomen en dat de werkloosheid tot 2027 licht zal blijven stijgen (boven de 4%). Onze langetermijnverwachting voor het rendement van 10-jaars Treasuries is 2,75%, aanzienlijk lager dan het huidige rendement van 4,20% vanaf juli 2024.

Waarom verhoogde de Fed de rente in 2022 en 2023?

Sinds 2022 is de Fed verwikkeld in een totale strijd tegen de hoge inflatie. Van maart 2022 tot juli 2023 verhoogde de Fed de federale rente met 5 procentpunten, de grootste en snelste renteverhoging in 40 jaar. De Fed heeft ook aan kwantitatieve verkrapping gedaan - door sinds juni 2022 ongeveer $1,7 biljoen van haar langlopende effectenportefeuille te verkopen.

De Verenigde Staten (net als veel andere landen) beleefden een decennium van lage rentes na de wereldwijde financiële crisis van 2008 en de grote recessie.

Het rendement van 10-jaars Treasuries bedroeg gemiddeld 2,4% van 2010 tot 2019, vergeleken met 4,2% nu. De federale rente lag een groot deel van de tijd in de buurt van nul, gemiddeld 0,6% van 2010 tot 2019. We zagen de rente wel stijgen in de jaren voorafgaand aan de pandemie, maar slechts een klein beetje (de 10-jaars rente was gemiddeld 2,5% van 2017 tot 2019 en de federale rente was gemiddeld 1,7%).

Hoe de economie reageerde op hogere rentes

Nu de rente een niveau heeft bereikt dat sinds het midden van de jaren 2000 niet meer is voorgekomen, vragen velen zich af of we zijn overgestapt op een nieuw regime van hogere rentes.

Hogere rentes hebben geleid tot hogere leenkosten voor consumenten en bedrijven.

• De 30-jaars hypotheekrente staat op ongeveer 6,9% vanaf juli 2024, een enorme sprong vergeleken met het gemiddelde van 3,0% in 2021 en ver boven het gemiddelde van 4,2% in de pre-pandemische jaren (2017 tot 2019).

• De hypotheekrente bereikte een hoogtepunt van 7,8% in november 2023, het hoogste in meer dan 20 jaar.

Hogere rentetarieven zijn bedoeld om uitgaven in rentegevoelige sectoren zoals de woningbouw af te remmen. Dit koelt de bredere economie af en helpt het doel van de Fed om de inflatie te verlagen.

Toch bleek de Amerikaanse economie in 2023 beter bestand tegen de gevolgen van hogere rentes dan verwacht. De wijdverspreide vrees voor een recessie werd niet bewaarheid. De woningbouwactiviteit daalde sterk, maar een groot deel van de rest van de economie bleef ongedeerd.

De impact van de stijging van de federale rente is ook enigszins verzacht door de omkering van de rentecurve, waarbij de rente op kortlopende obligaties (zoals de federale rente) hoger is dan de rente op langlopende obligaties (zoals het rendement op 10-jaars schatkistpapier).

Bedenk dat de fed-funds rate onder directe controle staat van de Federal Reserve, waardoor de Fed de risicovrije rente op korte termijn kan controleren. Rentes op de langere termijn worden door de Fed beïnvloed, maar alleen indirect.

In tegenstelling tot veel commentaar in de financiële pers is een inversie van de rentecurve niet verkrappend. Er is een historische correlatie tussen inversie van de rentecurve en een recessie, maar de statistische significantie is zwak bij gebruik van cross-country bewijs.

Vanuit een causaal perspectief stimuleert een omgekeerde rentecurve de economie in vergelijking met een vlakke rentecurve (waarbij de korte rente onveranderd blijft), omdat dit een lagere rente op langetermijnschuld betekent. Omdat de rentecurve zo sterk is omgekeerd, moest de Fed de federale rente meer verhogen dan anders het geval zou zijn geweest om de economie voldoende af te koelen.

Natuurlijk, zelfs toen de Fed er niet in slaagde om de vraagzijde van de economie in 2023 erg af te koelen, daalde de inflatie uiteindelijk toch door een verbetering aan de aanbodzijde, wat niets te maken heeft met monetair beleid.

Wanneer zal de Fed de rente verlagen?

WWe verwachten dat de Fed zal beginnen met het verlagen van de rente vanaf de vergadering van het Federal Open Market Committee in september 2024. De Fed zal overgaan op monetaire versoepeling wanneer de inflatie terugvalt naar de doelstelling van 2% en de noodzaak om de economische groei te ondersteunen een topprioriteit wordt.

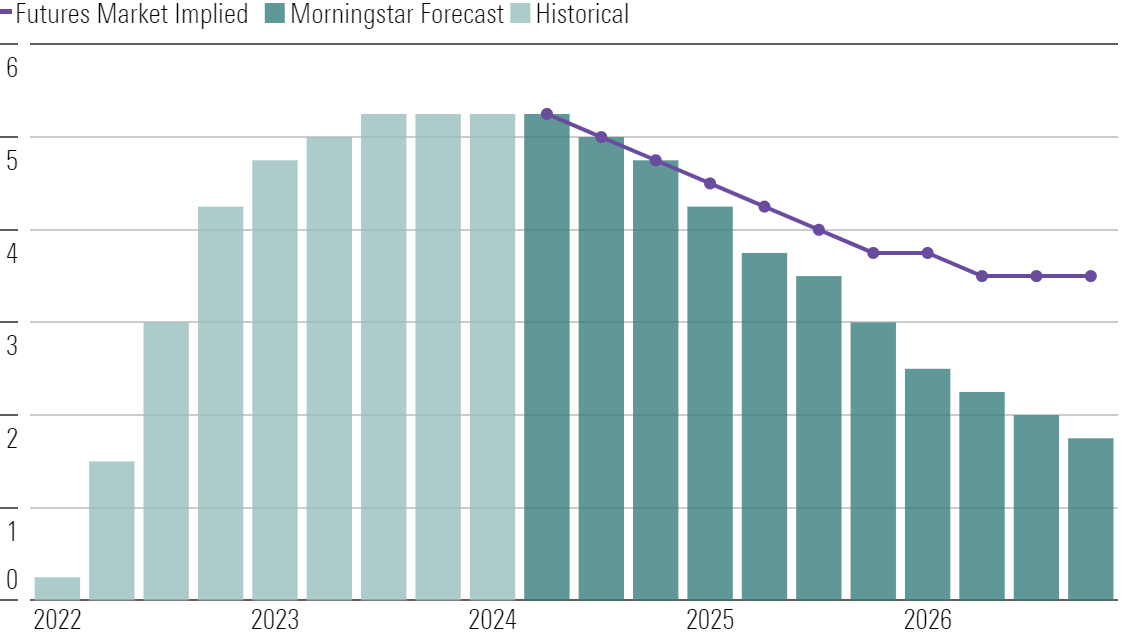

1. Rentevoorspelling. Wij voorspellen dat het doelbereik van de federale rente zal dalen van 5,25% tot 5,50% op dit moment tot 4,75%-5,00% aan het einde van 2024, 3,00%-3,25% aan het einde van 2025 en 1,75%-2,00% aan het einde van 2026, waarna de Fed klaar zal zijn met verlagen. Op dezelfde manier verwachten we dat het rendement van 10-jaars Treasuries zal dalen van het huidige rendement van 4,20% naar gemiddeld 2,75% in 2027. We verwachten dat de 30-jaars hypotheekrente zal dalen van gemiddeld 6,80% in 2023 naar 4,25% in 2027.

2. Inflatievoorspelling. Het ziet ernaar uit dat de inflatie zonder recessie weer normaal wordt. We verwachten dat de inflatie zal dalen van 3,7% in 2023 naar 2,4% in 2024 en een gemiddelde van 1,8% in 2025-2028, iets onder de Fed-doelstelling van 2,0%. De voortdurende neerwaartse trend in de inflatie zal grotendeels te danken zijn aan het afnemen van prijspieken naarmate de aanbodbeperkingen afnemen en het tempo van de economische groei vertraagt.

Inflatierapporten met dalende percentages in het afgelopen jaar hebben de voorspellingen van degenen in het stagflatiekamp getrotseerd, die dachten dat er een diepe economische inzinking nodig zou zijn om de diepgewortelde inflatie uit te roeien. In plaats daarvan is de verhouding tussen inflatie en BBP heel gunstig geweest.

Toegegeven, deze timing van renteverlagingen is iets vertraagd ten opzichte van onze eerdere verwachting dat de eerste verlaging in het eerste kwartaal van 2024 zou plaatsvinden.

Maar een opleving van de inflatie in januari en februari, samen met een aanhoudende havik-achtige houding van de Fed, sloot verlagingen in de eerste helft van het jaar uit. Hoewel de kansen afhangen van de subjectieve beoordeling van Fed-leden zelf of de vooruitgang op het gebied van inflatie voldoende is om te beginnen met renteverlagingen, denken wij dat de inflatiecijfers voldoende zullen verbeteren om voor het einde van 2024 te kunnen verlagen.

Zolang de Fed in 2024 mag overgaan op versoepeling, zou het BBP een grote neergang moeten vermijden en in 2025 en 2026 moeten beginnen te versnellen.

Huisvesting is de meest rentegevoelige hoofdcomponent van het BBP en we verwachten nog eens een daling van 6% in de nieuwe-woningbouw in 2024. Hogere hypotheekrentes in combinatie met de eerdere stijging van de huizenprijzen betekenen dat de betaalbaarheid van huizen het slechtst is sinds 2007. Lagere hypotheken zullen nodig zijn om een diepere en langdurige neergang van de huizenmarkt af te wenden.

Waarom hebben wij een andere mening dan veel beleggers?

Wij wijken af van de markt door nog veel meer renteverlagingen te verwachten. Tegen het einde van 2026 verwachten we een federal funds rate die ongeveer 175 basispunten lager ligt dan de marktprojectie.

Fed-Funds Rate (%) Expectations (Bottom of Target Range)

Wij denken dat de Fed zal proberen de rente te verlagen van het huidige “restrictieve” niveau naar een meer neutrale houding zodra de overwinning op de inflatie in zicht komt. Economische zwakte midden en eind 2024 zal de Fed ertoe aanzetten om het tempo op te voeren. In 2025 zal de inflatie nog steeds onder het streefcijfer liggen en de werkloosheid wat hoger, wat tot verdere verlagingen zal leiden.

Wij verwachten dat de inflatie sneller zal dalen dan de consensus doet, en daarom verwachten wij dat de Fed de rente uiteindelijk agressiever zal verlagen dan ze nu verwacht. Ook andere beleggers lijken nu te pessimistisch over hoe snel de inflatie zal dalen.

Hoe zullen renteverlagingen door de Fed de economie beinvloeden?

Wij verwachten dat de BBP-groei zal versnellen in de tweede helft van 2025 wanneer de Fed overgaat op versoepeling, met groeicijfers over een heel jaar die in 2026 en 2027 een piek bereiken. Het oplossen van de aanbodbeperkingen zou een versnelling van de groei mogelijk moeten maken zonder dat de inflatie opnieuw een punt van zorg wordt.

Wij verwachten tot 2028 cumulatief 200 basispunten meer reële BBP-groei dan de consensus. De consensus blijft te pessimistisch over het herstel van het arbeidsaanbod en heeft volgens ons over het algemeen te sterk gereageerd op tegenwind op de korte termijn.

Hoe beinvloedt de inflatie de rentevoorspellingen?

We verwachten dat de inflatie zal dalen tot een normaal niveau na een piek van 6,5% in 2022.

We denken nog steeds dat de meeste oorzaken van de hoge inflatie sinds het begin van de pandemie de komende jaren zullen afnemen en zelfs hun effect zullen verliezen. Dit geldt onder meer voor energie, auto's en andere duurzame goederen. Toch herstellen de toeleveringsketens zich nu de vraag normaliseert en de capaciteit een inhaalslag maakt. Door deze factoren daalde de inflatie tot 3,8% in 2023 en we verwachten dat het percentage verder zal dalen tot 2,4% in 2024, met een gemiddelde van 1,9% van 2024 tot 2028.

Wij zijn optimistischer over de dalende inflatie dan de consensus. Wij denken dat de consensus de deflatoire impuls onderschat die waarschijnlijk zal uitgaan van sectoren als energie en duurzame goederen in de komende jaren, nu de verstoringen als gevolg van de pandemie afnemen.

Waar zal de rente in 2025 staan en daarna?

Op de korte termijn van 2024 tot 2026 is onze rentevoorspelling gericht op de missie van de Fed en haar pogingen om economische cycli af te vlakken. De Fed probeert het zogeheten output gap (de afwijking van het BBP van zijn maximale duurzame niveau) te minimaliseren en tegelijkertijd de inflatie laag en stabiel te houden. Wanneer de economie oververhit is (dat wil zeggen dat de output gap positief is en de inflatie hoog), zoals nu, dan probeert de Fed de rente te verhogen om de groei af te remmen.

Maar onze renteprognoses voor de lange termijn worden meer bepaald door seculiere trends dan door de Fed.

De rentetarieven worden bepaald door onderliggende stromingen in de economie, zoals vergrijzing, tragere productiviteitsgroei en grotere economische ongelijkheid. Deze krachten hebben de rentetarieven in de Verenigde Staten en andere grote economieën decennialang omlaag gedrukt, en ze zijn nog niet verdwenen. Ongeacht wat er de komende jaren gebeurt, verwachten we dat de rente zich uiteindelijk weer zal stabiliseren op het lage niveau van voor de pandemie. Het lage renteregime zal worden hervat, zodra het stof van de economische volatiliteit van de pandemie is neergedaald, zal het lage rentestelsel weer worden opgepakt.

Daarom houden we in onze rentevoorspelling rekening met de verwachting dat deze rente langer lager zal blijven. Ook als we ons vergissen in onze kortetermijnvisie dat de oorlog van de Fed tegen inflatie van korte duur zal zijn, blijft onze langetermijnvisie op rentetarieven geldig.

Dit artikel is samengesteld door Emelia Fredlick en Yuyang Zhang.