ASML (ASML) komt opnieuw met een sterke verwachting voor de komende periode. Bij de presentatie van de jaarcijfers over 2022 gaf de Veldhovense chipmachinefabrikant een verwachting voor het eerte kwartaal en heel 2023 die een voortzetting van het groeipad aangeeft.

De cijfers over het vierde kwartaal en heel 2022 waren goed met een omzet van €6,4 miljard voor het kwartaal en €21,2 miljard voor het hele jaar met een brutomarge van 50,5%. Voor het lopende eerste kwartaal rekent ASML op een omzet van €6,1 tot 6,5 miljard. Voor heel 2023 verwacht het een omzetgroei van 25%.

De resultaten zijn voor ASML aanleiding om het dividend met 5,5% te verhogen naar €5,80 per aandeel.

De koers van het aandeel ASML doet bij opening op woensdag een stapje terug. Er gaat 1,8% af op €604. Veel was al ingeprijsd in de koers die een stijging liet zien na de Investor Day van ASML afgelopen november, waar het bedrijf nieuwe lange-termijn verwachtingenn bekendmaakte die positief werden ontvangen. Morningstar hanteert voor ASML een Wide Moat rating vanwege het marktleiderschap in zowel marktaandeel als technologische voorsprong, en een Fair Value van €700 per aandeel.

Sterke ordergoei

De instroom van nieuwe orders voor chipmachines blijft op een hoog niveau. In het vierde kwartaal kreeg ASML voor €6,3 miljard aan nieuwe orders, waarvan 3,4 miljard de nieuwste exterme ultra-violet (EUV) technologie betreft. Over heel 2022 ontving ASML voor €30,6 miljard aan nieuwe orders. Daarmee komt het orderboek per ultimo 2022 omvatte €40,4 miljard.

Vooral orders voor de nieuwste generatie EUV-machines blijven groeien. De vraag is zelfs zo groot, dat ASML om tijd te winnen niet meer alle testen in de eigen fabriek uitvoert, maar een machine zodra die afgebouwd is, meteen naar de klant transporteert om daar de finale controles te doen. Pas als die zijn voltooid, mag ASML de omzet op zo'n machine inboeken.

De wereldwijde markt voor chips is wat aan het afkoelen na een periode van nijpende chiptekorten in tal van industrieën. Bijvoorbeeld de auto-industrie zag zich genoodzaakt de productie te beperken omdat er onvoldoende chips voorradig waren. Daar is het ergste wel voorbij, mede omdat economieën wereldwijd wat afremmen door de hoge inflatie.

De chipmakers zoals TSMC en Intel blijven echter investeren in nieuwe generaties chipmachines om hun productie te verhogen en hun efficiency te verbeteren met het oog op de toekomst. Vanuit dat perspectief is ASML als dominante toeleverancier met een marktaandeel van zo'n 80% veel minder cyclisch dan de chipindustrie zelf.

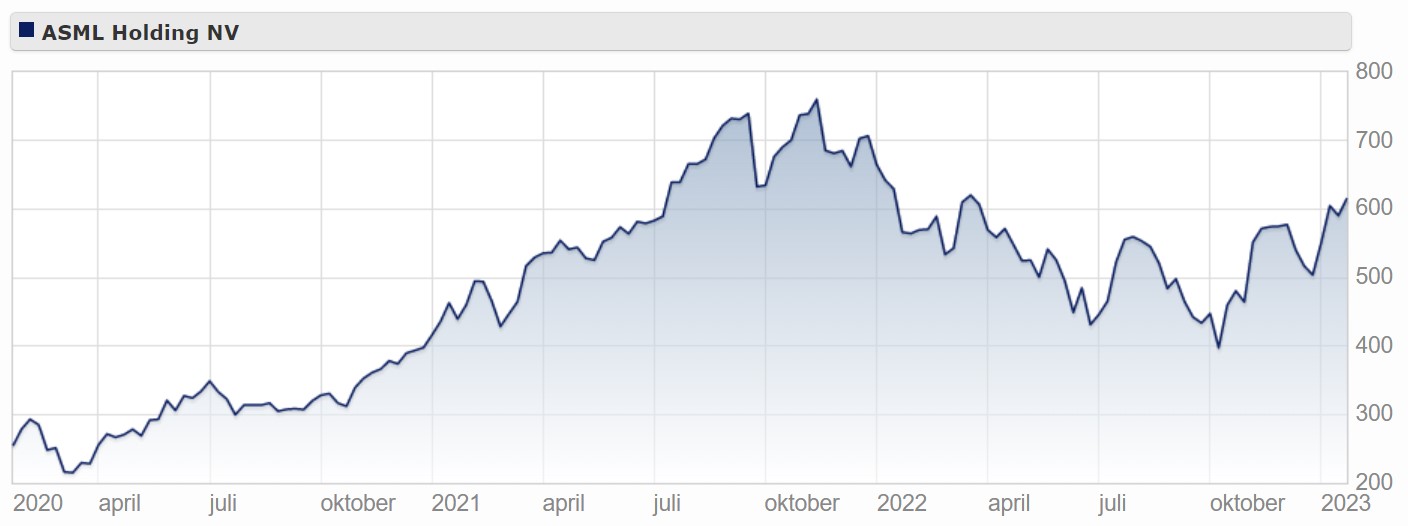

Koersontwikkeling

Het aandeel ASML heeft sterk meegelift op de brede stijging van groei-aandelen en dan specifiek technologie in de periode 2019-2021. Begin 2020 kreeg het aandeel een knauw vanwege de algemene dip in de markt door de corona-crisis, maar al snel sloegen koopjesjagers hun slag en steeg het aandeel tot ongekende hoogten.

In de tweede helft van 2021 ging er wat vanaf, omdat de waarderingen wel erg hoog waren opgelopen onder groei-aandelen en die neerwaartse beweging werd verlengd naar 2022 door het begin van de oorlog in Oekraïne en het negatieve marktsentiment in die periode. De gunstigere waardering die hierdoor ontstond, in combinatie met de sterke resultaten en het besef dat de markt voor chips sterk blijft, aangewakkerd door chiptekorten in tal van industrieën, deden beleggers andermaal instappen.

Een belangrijke stimulans kwam van de nieuwe, verhoogde outlook tijdens de Investor Day op 10 november 2022. Toen verhoogde ASML zijn lange-termijnverwachtingen substantieel: voor 2025 een jaaromzet tussen €30 en 40 miljard met een brutomarge van 54-56% en voor 2030 een jaaromzet van tussen de €44 en 60 miljard bij een brutomarge van 56-60%.

Dat vergezicht gaf beleggers vertrouwen in de toekomst, zodat het aandeel verder steeg. De resultaten over het vierde kwartaal en de huidige verwachtingen voor 2025 en 2030 onderstrepen dat vertrouwen.