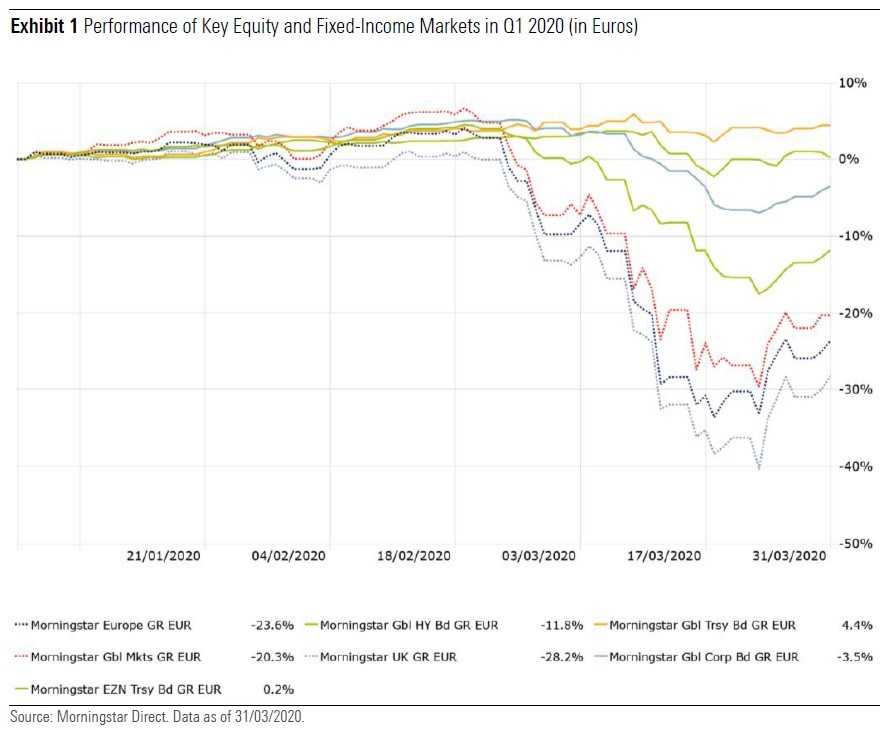

De stop op de economie was zo abrupt dat ook kwalitatief betere categorieën zoals investment grade bedrijfsobligaties zich niet aan de neergang konden onttrekken. De relatief veiligste havens bleken Amerikaanse en Britse staatsobligaties te zijn.

Een kantelpunt ontstond toen de Fed, het Amerikaanse stelsel van centrale banken, eind maart ingreep. Die kondigde aan dat er ook ETF’s opgekocht zullen worden. Daardoor verdwenen de kortingen op sommige kwaliteitscategorieën van obligatiefondsen en ETF’s en trok de markt volgens handelaren in de VS en Europa merkbaar aan in de laatste week van maart.

De onderstaande grafiek maakt inzichtelijk hoe de diverse obligatiecategorieën in het eerste kwartaal hebben gepresteerd:

Om meer detail te geven bij de ontwikkelingen en de verschillen tussen de categorieën: de Bloomberg Barclays Pan Euro High Yield Index daalde in het eerste kwartaal met 15% (in euro’s). Ook de kwalitatief betere segmenten werden niet gespaard, want de investment grade focused Bloomberg Barclays Euro Aggregate Corporate Index daalde met 6,5%. Opkomende markten obligaties daalden met 14%.

Positief verging het de Amerikaanse staatsobligaties, zeker voor Europese beleggers, dankzij de valutabewegingen. De categorie US Government Bond won in het eerste kwartaal meer dan 10%. Britse staatsobligaties volgen met 7% winst.

De traditionele veilige havens Duitse en Japanse 10-jaars staatsleningen kenden een lastig begin van de crisis waarbij ze aanvankelijk met de Amerikaanse mee omlaag gingen. Het duurde langer voordat ze weer bijtrokken als gevolg van het ingrijpen door de centrale banken en de overheidsstimulering.

Dat ingrijpen door centrale banken overheden is het belangrijkste positieve nieuws dat de markten enigszins tot rust bracht. Die onrust was vooral sentiment, en de obligatiespecialisten van Morningstar constateren dat de dalingen in de markt in veel gevallen overdreven zijn: ingegeven door angst en paniek en niet door onderliggende problemen bij de obligatie-uitgevers.

Zo impliceert de huidige prijsstelling van de Europese investment grade markt dat er cumulatief 15% defaults zullen optreden in de komende vijf jaar. Dat percentage is echter te hoog als we kijken naar de onderliggende kwaliteit van de obligaties.

De high yield markt impliceert momenteel zo’n 40% defaults voor de komende vijf jaar. Ook dat is volgens de Morningstar-analisten overdreven. Het komt er momenteel op neer dat obligatiebeleggers nu evenveel betalen voor investment grade als ze aan het begin van het jaar voor high yield deden.

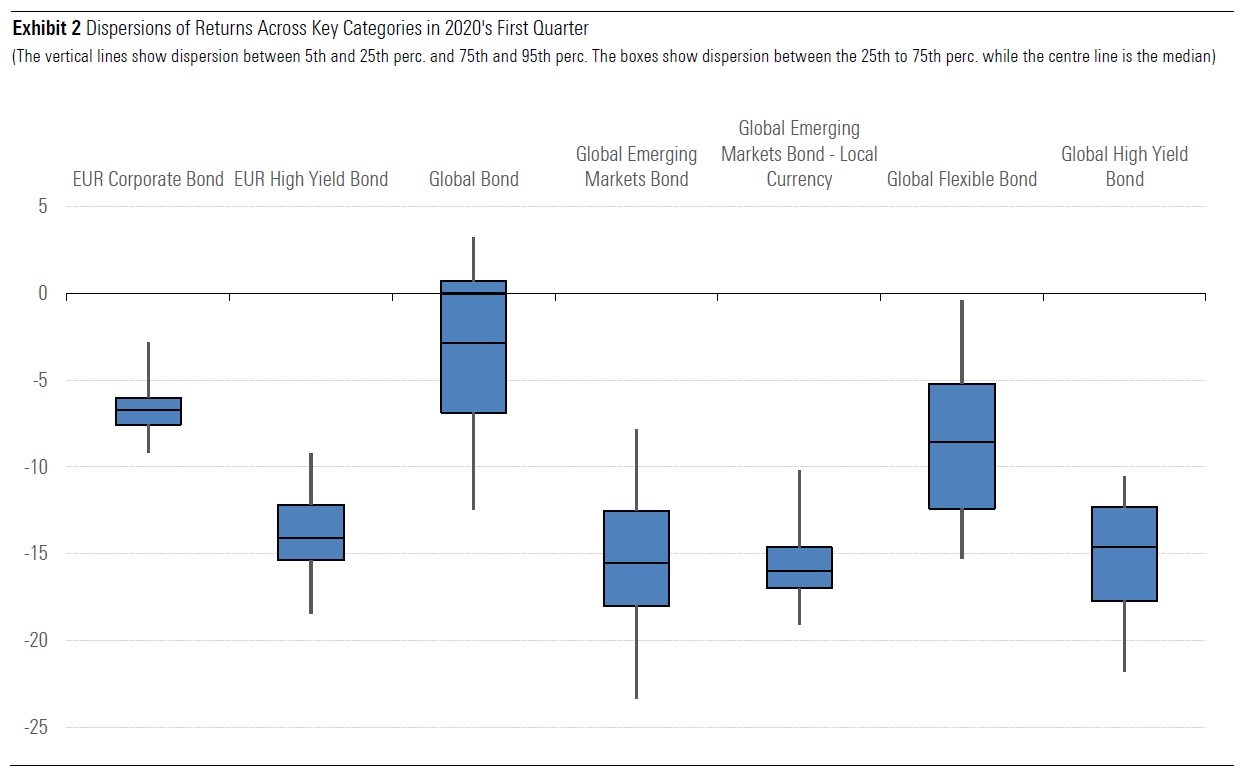

De dispersie tussen de belangrijkste obligatiecategorieën komt duidelijk naar voren in onderstaande grafiek:

Kijkend naar de toekomst biedt investment grade kansen volgens veel obligatiebeheerders. De waardering van die categorie biedt momenteel mogelijkheden, want veel goede obligaties zijn nu goedkoop en lager geprijsd dan hun intrinsieke kwaliteit. De meeste bedrijven waar het hier om gaat, zijn goed bestand te gen de crisis en zelfs bij een scherpe daling van de economie hoeft niet gevreesd te worden voor faillissement of in gebreke blijven.

Lees meer: